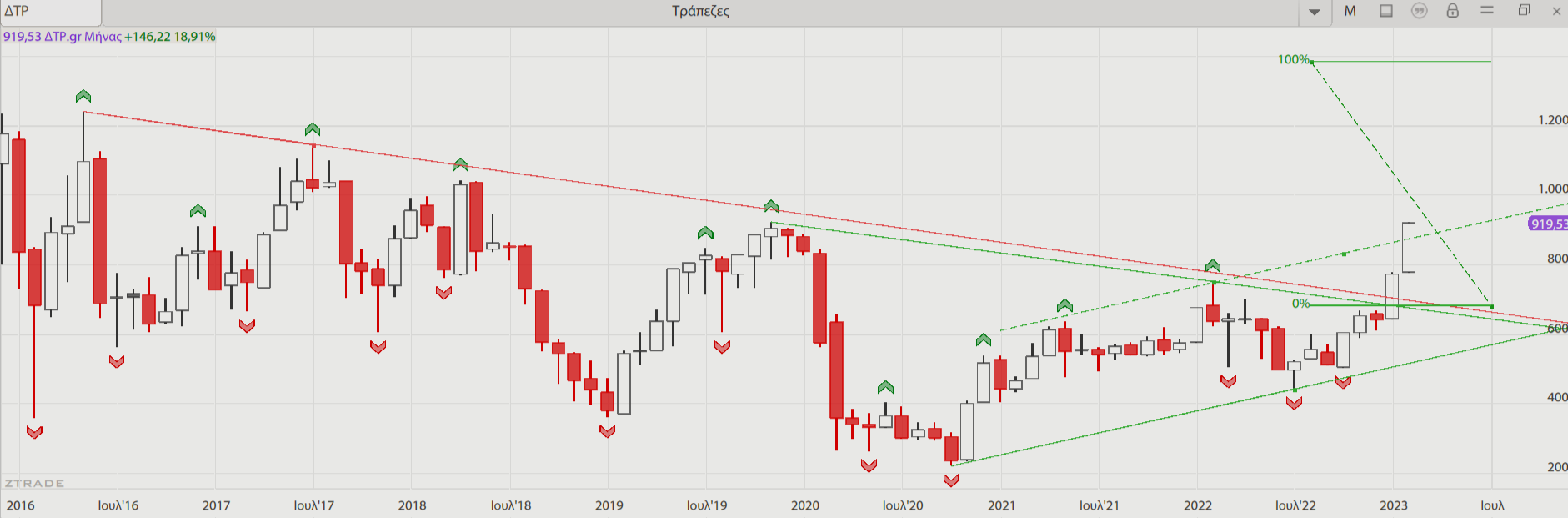

Λιγότερο από 2,5 μονάδες έμειναν για την υπέρβαση του υψηλού του 2019 μετά την διάσπαση και της παράλληλης του καναλιού της ήπιας ανόδου κι αν πιστέψουμε το τρίγωνο που έχει διασπαστεί ανοδικά ο στόχος είναι το υψηλό του 2016 και βλέπουμε.

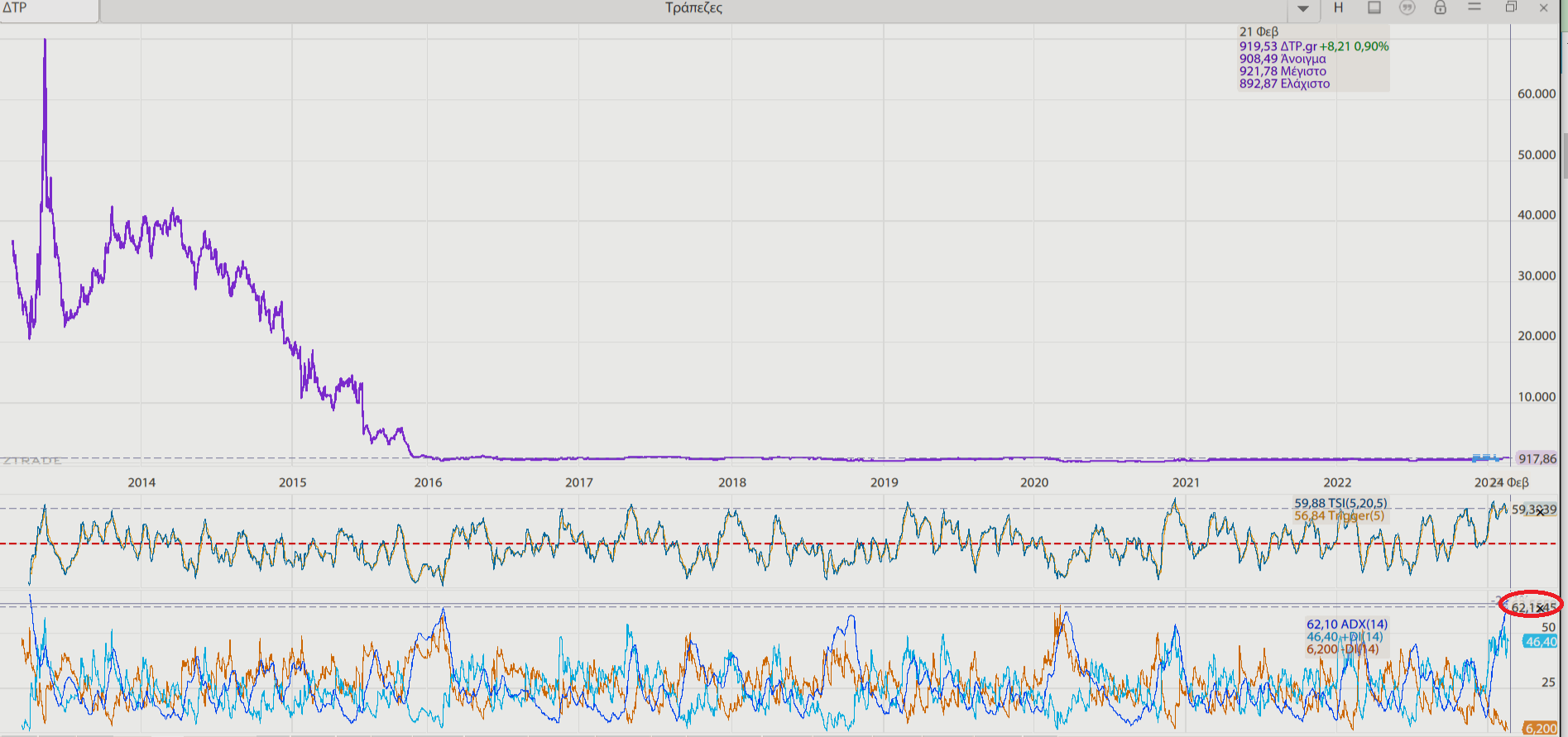

Το εσωτερικό κύμα iii του μεγαλύτερου (iii) που ξεκίνησε στα χαμηλά του Οκτώβρη καλά κρατεί και χθες υπερέβη το 161,8% του κ. i με τον RSI να παίζει πάνω από το 80 και τον ADX πάνω από 60, σε τιμές δηλαδή που έχει να δει πολλά χρόνια (πάνω από 10) γενικότερα αλλά ειδικά σε ανοδικό κομμάτι.

ΜΕΝΤΙ

Η «Αυτόματοι Αναλυτές και Διαγνωστικά Αντιδραστήρια MediconHellas» είναι η μοναδική εισηγμένη στο Ελληνικό Χρηματιστήριο στον κλάδο των διαγνωστικών προϊόντων και υπηρεσιών. Τα αντιδραστήρια είναι αναλώσιμα χημικά προϊόντα, τα οποία περιέχουν οργανικές ενώσεις που χρησιμεύουν για την ανίχνευση στοιχείων, ο βαθμός συγκέντρωσης των οποίων προσδιορίζει πιθανές βλάβες ζώντων οργανισμών και την ανάγκη για λήψη μέτρων.Η Εταιρία δραστηριοποιείται στην εμπορία και παραγωγή βιοχημικών, αιματολογικών, ανοσολογικών (και πλέον και μοριακών) αντιδραστηρίων. Κύριος σκοπός της είναι η εισαγωγή, εμπορία, σχεδίαση, ανάπτυξη, παραγωγή και εξαγωγή ιατρικών μηχανημάτων, συσκευών, οργάνων, μικροοργάνων, νοσοκομειακού και εργαστηριακού υλικού, αυτόματων αναλυτών και διαγνωστικών αντιδραστηρίων, καθώς και πάσης φύσεως ιατρικών συσκευών και μηχανημάτων. Στο πλαίσιο των δραστηριοτήτων της MediconHellas θα μπορούσαμε να την κατατάξουμε σε 3υπο-κλάδους του ιατρικού κλάδου: 1) εμπορικό, αφού διανέμει προϊόντα(όπως αναλυτές) διεθνών οίκων, όπως της BeckmanCoulter, AbbottLaboratories, κτλ. 2) χημικό (παραγωγικό), αφού παράγει 102 αντιδραστήρια και εξάγει σε 50 χώρες, 3) υπηρεσιών, μέσω της αλυσίδας διαγνωστικών εργαστηρίωνMegalab και της εταιρίας λογισμικού για διαγνωστικά κέντρα και νοσοκομεία «Πληροφορική Ελλάδος».

Κύριος πελάτης (και πηγή όλων των δεινών) της εταιρίας ήταν από συστάσεως της το Ελληνικό Δημόσιο στο οποίο και κατευθυνόταν το 95% των προϊόντων της. Με το άρθρο 27 του Ν. 3867/2010 (ΦΕΚ 128Α/03.08.2010) προβλέφθηκε η εκ μέρους του Ελληνικού Δημοσίου αναγνώριση και σταδιακή εξόφληση των ληξιπροθέσμων οφειλών των δημοσίων νοσηλευτικών ιδρυμάτων, από προμήθεια μεταξύ άλλων και διαγνωστικών προϊόντων, ετών 2006, 2007, 2008 και 2009, σύμφωνα με τις διατάξεις του οικείου Νόμου και των εκδοθέντων σε εκτέλεσή του υπουργικών αποφάσεων. Με βάση τη ρύθμιση αυτή, ο Όμιλος εισέπραξε σε μετρητά τα υπόλοιπα των οφειλών των νοσοκομείων έτους 2005-2006 και για τις οφειλές 2007-2009, έλαβε Ομόλογα του Ελληνικού Δημοσίου μηδενικού επιτοκίου (άτοκα) συνολικής ονομαστικής αξίας € 27.706.678,25 ευρώ. Την 22/12/2011 εξοφλήθηκαν τα Ομόλογα τα οποία είχαν δοθεί για τη ρύθμιση των οφειλών του έτους 2007,συνολικής ονομαστικής αξίας € 7.079.742,08. Κατά τη διάρκεια του 2012 και συγκεκριμένα την 24/02/2012, με τις διατάξεις των Ν.4046/2012, Ν.4050/2012 και Ν. 4051/2012 για την αναδιάταξη του Ελληνικού χρέους (PSI), αποφασίστηκε τα Ομόλογα του ανωτέρω Ν. 3867/2010 λήξεως 2012 και 2013 να συμπεριληφθούν στα υπό ανταλλαγή ομόλογα. Η ανωτέρω απόφαση είχε ως αποτέλεσμα την επιβάρυνση των αποτελεσμάτων του Ομίλου και της Eταιρείας στη χρήση 2011, αρχικά με το ποσό των € 11.022.505,9 και 9.383.432,8 αντιστοίχως, λόγω της διαγραφής του 53,5% της αρχικής ονομαστικής αξίας. Ως αποτέλεσμα όλων αυτών, μια υγιής εταιρία με 15,91 εκ. Ευρώ ίδια κεφάλαια στο τέλος του 2010 μετατράπηκε εν μια νυκτί σε προβληματική με μόλις 2,35 εκ. Ευρώ ίδια κεφάλαια και συνολικές οφειλές στις τράπεζες άνω των 33 εκ. Ευρώ!!

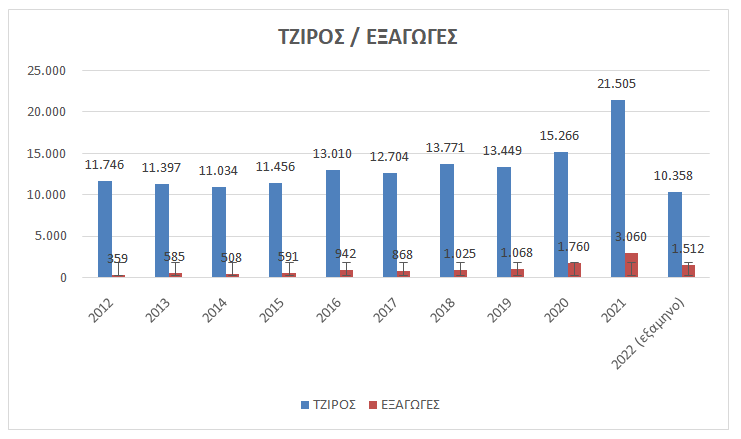

Όπως ήταν φυσιολογικό η εταιρία έπρεπε είτε να προσαρμοστεί στις νέες συνθήκες, είτε να εξαφανιστεί. Ο μεγαλύτερος πελάτης της ήταν «βαθιά άρρωστος» και εξακολουθούσε να πληρώνει με τεράστια καθυστέρηση, ενώ στο πλαίσιο του εξορθολογισμού των εξόδων των δημόσιων νοσοκομείων και των δομών υγείας, οι παραγγελίες μειώθηκαν στις απολύτως απαραίτητες, ενώ και οι τιμές που πρόσφερε το Δημόσιο (κι άρα και τα περιθώρια κέρδους της εταιρίας) μειώθηκαν δραστικά. Απέναντι στις νέες αυτές συνθήκες, η εταιρία θα λειτουργήσει αμυντικά συρρικνώνοντας αρχικά το μέγεθος της (ο τζίρος από τα επίπεδα των 16-18 εκ. Ευρώ προ κρίσης θα προσγειωθεί στα 11-12 εκ. Ευρώ), αλλά και σε δεύτερη φάση θα επιδιώξει να μειώσει την εξάρτηση της από το ελληνικό Δημόσιο, προσπαθώντας να επεκταθεί σε νέες δραστηριότητες (βλέπε ίδρυση της αλυσίδας διαγνωστικών κέντρων Megalab), αλλά και να βρει νέους πελάτες κυρίως μέσω εξαγωγών (από 95% εξάρτηση από το Δημόσιο θα καταφέρει σήμερα να εξαρτάται κατά λιγότερο του 70%).

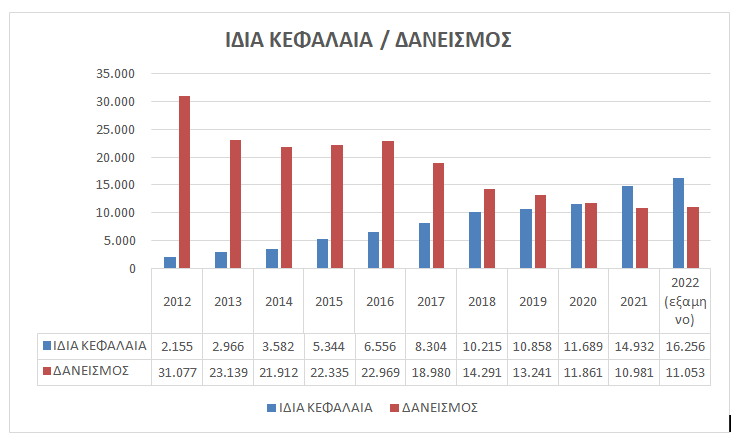

Σε πρώτη λοιπόν φάση, η επιβίωση της εταιρίας πέρναγε από την μείωση του δανεισμού και την δημιουργία κεφαλαίου για την αποκατάσταση των ιδίων κεφαλαίων. Όπως μπορεί να δει κανείς στο κατωτέρω γράφημα, το 2012 ο δανεισμός της εταιρίας ήταν σχεδόν 15πλάσιος των ιδίων κεφαλαίων της. Το ευτύχημα στην συγκεκριμένη περίπτωση ήταν ότι όσο έμπαιναν σε τάξη τα δημόσια οικονομικά, τόσο οι απαιτήσεις της από το ελληνικό Δημόσιο εξυπηρετούνταν με έναν πιο ομαλό τρόπο. Όπως μπορεί κανείς να θυμηθεί από τα χρόνια της κρίσης, ένα μόνιμο προαπαιτούμενο για την ολοκλήρωση των αξιολογήσεων στο πλαίσιο των μνημονίων ήταν η μείωση των ληξιπροθέσμων του Δημοσίου με σκοπό την τελική εξαφάνιση τους. Στο πλαίσιο αυτό βλέπουμε το 2013 τις απαιτήσεις της εταιρίας να μειώνονται από τα 16,6 εκ. Ευρώ στα 10,58 εκ. Ευρώ με αντίστοιχη μείωση του δανεισμού, ενώ στο πλαίσιο της λήξης του τρίτου μνημονίου το 2018 βλέπουμε επίσης μια μεγάλη μείωση των απαιτήσεων κατά 3 εκ. Ευρώ με αντίστοιχη μείωση του δανεισμού. Αποτέλεσμα: από τα 31 εκ. Ευρώ δανεισμού το 2012, η MediconHellas καταφέρνει μέσα σε 10 χρόνια να περιορίσει τον δανεισμό της κάτω από τα 11 εκ. Ευρώ. Όλη αυτή την περίοδο, με εξαίρεση το 2012 (έτος αναδιάρθρωσης) η εταιρία ήταν σταθερά κερδοφόρα δημιουργώντας νέο κεφάλαιο και κλείνοντας σιγά σιγά τις τρύπες του PSI (τα ίδια κεφάλαια από τα 2,15 εκ. του 2012 θα οκταπλασιαστούν στα 16,26 εκ. ευρώ το 2022), ενώ καθοριστική στο να γυρίσει σελίδα η εταιρία ήταν η εκμετάλλευση της πανδημίας του κορωνοϊού ιδιαίτερα την περίοδο 2021-2022:

Μετά το αρχικό σοκ του κουρέματος των ομολόγων, που είχε πάρει με το ζόρι από το ελληνικό Δημόσιο η MediconHellas για την αποπληρωμή των υποχρεώσεων του Δημοσίου, όπως αναφέραμε η εταιρία συρρικνώθηκε και προσαρμόστηκε στις νέες «πιο λιτές» συνθήκες. Στο πλαίσιο αυτό ο τζίρος της προσγειώθηκε στα επίπεδα των 11-12 εκ. ευρώ (από 16-18 εκ. προ κρίσης). Με την αποπληρωμή σημαντικού μέρους των υποχρεώσεων του ελληνικού Δημοσίου και την ομαλοποίηση των πληρωμών μέχρι το 2018, η εταιρία είχε καταφέρει σε μεγάλο βαθμό να μειώσει τον δανεισμό και να αποκαταστήσει μέρος των ιδίων κεφαλαίων της. Όπως μπορούμε να δούμε και στο κατωτέρω γράφημα, μπορούμε να χωρίσουμε την πορεία της εταιρίας σε 2 περιόδους: 1) 2012-2017, περίοδο στασιμότητας στην οποία η εταιρία προσπαθεί να σταθεί και πάλι στα πόδια της, περιορίζοντας τα έξοδα της στα απολύτως απαραίτητα, με ανυπαρξία νέων επενδύσεων. 2) 2018-σήμερα, περίοδο ανάπτυξης στην οποία η εταιρία αφού κατάφερε να ανακάμψει, ξεκίνησε σημαντικές νέες επενδύσεις και ανοίγματα, που έφεραν πολύ γρήγορα (2021-2022) αποτελέσματα:

Οι δυο «κινήσεις ματ» που μπορούν να εξηγήσουν το παραπάνω γράφημα ήταν 1) η αναπτυξη των εξαγωγών και 2) η επέκταση στον τομέα των μοριακών διαγνωστικών εξετάσεων.

- Ανάπτυξη των εξαγωγών: Ήδη από το 2012 και το κούρεμα των ομολόγων του PSI, η εταιρία είχε συνειδητοποιήσει ότι έπρεπε να μειώσει την εξάρτηση της από το ελληνικό Δημόσιο και να βρει νέους πελάτες. Την περίοδο εκείνη, οι εξαγωγές αποτελούσαν μόλις το 2% του τζίρου της εταιρίας (ή 359 χιλ. Ευρώ). Μέσα από μια μακρόχρονη επίμονη διαδικασία, η οποία περιελάμβανε τη διεθνή πιστοποίηση των ιδιοπαραγόμενων αντιδραστηρίων της εταιρίας από εθνικούς και διεθνείς οργανισμούς πιστοποίησης (τον ευρωπαϊκό ΕΜΑ = EuropeanMedicinesAgency, τον αμερικανικό FDA = FoodandDrugAdministration, τον ΕΟΦ = Ελληνικό Οργανισμό Φαρμάκων), την αναζήτηση αντιπροσώπων σε επιμέρους χώρες, η εταιρία κατάφερε να οκταπλασιάσει τις εξαγωγές της στα 3,06 εκ. ευρώ μέσα σε μια δεκαετία με αποτέλεσμα σήμερα να αποτελούν το 15% του τζίρου της.

- Επέκταση στις μοριακές διαγνωστικές εξετάσεις: Το 2018 ήταν ένα έτος σταθμός για την εταιρία…μετά από μια μακρά περίοδο δύσκολων σχέσεων και συγκρούσεων με τις τράπεζες μετά το PSI, που είχε οδηγήσει σε στάση πληρωμών από την πλευρά της εταιρίας, με δεδομένη και την είσπραξη μεγάλου μέρους των απαιτήσεων της εταιρίας από το Δημόσιο εντός του 2018, η εταιρία ήρθε σε συμφωνία με τις τράπεζες για την αναδιάρθρωση των οφειλών της, πρώτα με την AlphaBank, την Τράπεζα Πειραιώς (2018) και τέλος με την Εθνική Τράπεζα (2019), ενώ στην περίπτωση της Eurobank η εταιρία εξόφλησε ολοσχερώς την οφειλή της προς αυτήν. Μετά από την τακτοποίηση των εκκρεμοτήτων και την εξασφάλιση ιδιαίτερα ευνοϊκών επιτοκίων για μια δεκαετία, η εταιρία μπορούσε να αλλάξει προσανατολισμό, αφού είχε εξασφαλίσει την επιβίωση της και να κοιτάξει προς το μέλλον πιο αισιόδοξα ρίχνοντας το βάρος στην ανάπτυξη της. Εντός του 2019 λοιπόν, η εταιρία ξεκινά και υλοποιεί το αναπτυξιακό της σχέδιο με επενδύσεις 3 εκ. ευρώ τη διετία 2019-2020, επεκτεινόμενη στον τομέα των μοριακών διαγνωστικών εξετάσεων. Οι μοριακές διαγνωστικές εξετάσεις αποτελούν ένα νέο ταχέως αναπτυσσόμενο κλάδο και επεκτείνονται ταχύτατα καλύπτοντας ένα μεγάλο εύρος διαγνωστικών αναγκών: από την ανίχνευση του καρκίνου, την διάγνωση πνευμονολογικών λοιμώξεων, εξειδικευμένες εξετάσεις για εγκύους και άλλες. Κι ενώ η στόχευση της εταιρίας ήταν οι ανωτέρω αναφερόμενες διαγνωστικές εξετάσεις, στις αρχές του 2020 μας προκύπτει η πανδημία του Covid-19 και η εταιρία βρίσκεται σε εξαιρετική θέση λόγω των επενδύσεων που έχουν προηγηθεί ή είναι σε στάδιο υλοποίησης να κάνει την κρίση ευκαιρία και να εκμεταλλευτεί την συγκυρία. Κατά συνέπεια, η εταιρία εγκαταλείπει τα αρχικά σχέδια και ρίχνει όλο το βάρος της στην διενέργεια μοριακών διαγνωστικών εξετάσεων για Covid-19 και χτυπάει τζακποτ δημιουργώντας 20% επιπλέον τζίρο και αντίστοιχα κέρδη!!

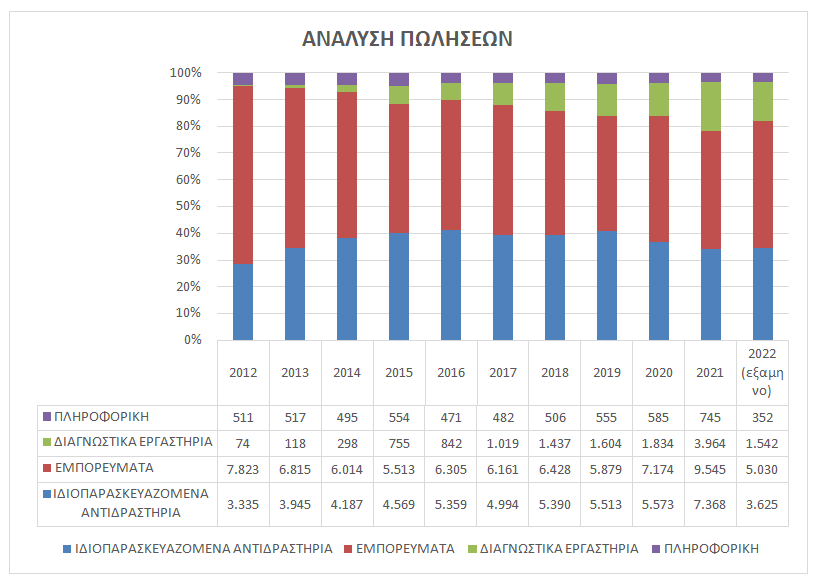

Στο κατωτέρω γράφημα, μπορούμε να δούμε την σταδιακή διαφοροποίηση στο προϊοντικό μείγμα της εταιρίας τα τελευταία 10 χρόνια: ενώ το 2012 το εμπορικό κομμάτι ήταν το κυρίαρχο καλύπτοντας το 67% του τζίρου της εταιρίας, σταδιακά βλέπουμε την μεγάλη ανάπτυξη της ίδιας παραγωγής (ιδιοπαρασκευαζόμενα αντιδραστήρια), μεγάλο μέρος των οποίων κατευθύνονται στις εξαγωγές, καθώς και την ανάπτυξη του κλάδου υπηρεσιών και την απεύθυνση στη λιανική μέσω της ανάπτυξης των διαγνωστικών εργαστηρίων Megalab. Στο τέλος του 2021, οι υπηρεσίες διαγνωστικών εργαστηρίων είχαν ανέλθει στο 18,50% του τζίρου της εταιρίας, τα ιδιοπαραγόμενα αντιδραστήρια σε πάνω από το 34% του τζίρου της εταιρίας, ενώ σχεδόν 3,50% του τζίρου προέρχονταν από τις υπηρεσίες πληροφορικής, με το εμπορικό κομμάτι να περιορίζεται στο 44% του τζίρου (από 67% το 2012). Αν προσθέσει κανείς εξαγωγές (περίπου 14,50% του τζίρου) και διαγνωστικά εργαστήρια (περίπου 18,50% του τζίρου), καθίσταται σαφές ότι πλέον το 33% τουλάχιστον του τζίρου της εταιρίας απευθύνεται σε νέους πελάτες (εκτός Δημοσίου τομέα), μειώνοντας αισθητά την έκθεση της εταιρίας στον Δημόσιο τομέα:

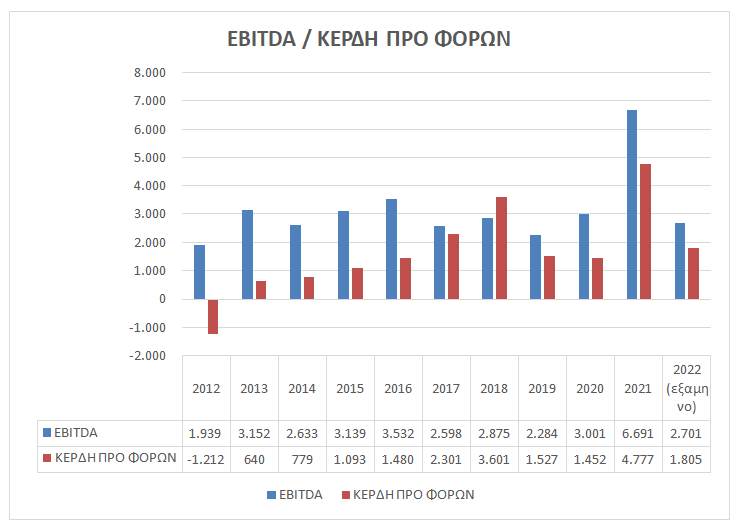

Στο κατωτέρω γράφημα μπορούμε να δούμε την εξέλιξη των κερδών EBITDA και προ φόρων της εταιρίας. Κατά τα έτη 2017 και 2018, στο πλαίσιο της αναδιάρθρωσης των οφειλών της προς τις τράπεζες, η εταιρία πώλησε το σύνολο των ομολόγων ελληνικού Δημοσίου, που διακρατούσε από το PSI, με αποτέλεσμα την εγγραφή και τις 2 χρονιές έκτακτων χρηματοοικονομικών κερδών. Παράλληλα, μετά την αναδιάρθρωση των δανείων της, παρατηρείται σημαντική εξοικονόμηση από την μείωση των χρηματοοικονομικών εξόδων, που οδήγησε σε σημαντική βελτίωση του περιθωρίου κέρδους προ φόρων:

Συμπερασματικά, η εταιρία κατάφερε μέσα σε μια δεκαετία: 1) να οκταπλασιάσει τα ίδια κεφάλαια της από 2,15 εκ. ευρώ σε 16,25 εκ ευρώ, 2) να οκταπλασιάσει τις εξαγωγές της από 359 χιλ. σε 3,06 εκ. ευρώ, 3) να μειώσει την εξάρτηση της από το Δημόσιο από άνω του 95% σε περίπου 67%, 4) να διπλασιάσει σχεδόν τον τζίρο της από 11,7 εκ. ευρώ σε 21,5 εκ. ευρώ, 5) να υπερτριπλασιάσει την κερδοφορία EBITDA από τα 1,94 εκ. ευρώ σε 6,69 εκ. ευρώ, 6) να μειώσει το δανεισμό της περίπου στο 1/3 από 31 εκ. ευρώ σε 11 εκ. ευρώ. Επιπλέον συμπέρασμα που προκύπτει είναι οτι η εταιρία κατάφερε να ανταποκριθεί σε δραματικές συνθήκες ρευστότητας και ανέπτυξε αμυντικούς μηχανισμούς προστασίας της από μελλοντικές κρίσεις. Το ότι κατάφερε να επιβιώσει και να αναταχθεί μέσα από τόσο δύσκολες συνθήκες είναι ένας οδηγός για το μέλλον και μπορεί να αποτελέσει μια σοβαρή ψήφο εμπιστοσύνης προς τη Διοίκηση. Επιπλέον, το γεγονός ότι παρά τις εξαιρετικές συνθήκες ρευστότητας που έχει εξασφαλίσει (διαθέτει σήμερα ρευστό στο ταμείο άνω των 10 εκ. ευρώ και δανεισμό 11 εκ. ευρώ, καθαρό δανεισμό δηλαδή μόλις 1 εκ. ευρώ), η εταιρία είναι εξαιρετικά συντηρητική και προχωρά σε πολύ προσεκτικά μελετημένες κινήσεις ανάπτυξης.

Στην παρούσα φάση, επικεντρώνεται ιδιαίτερα στην ανάπτυξη των εξαγωγών με συμμετοχή σε διεθνείς εκθέσεις (στη Γερμανία, στη Νότιο Κορέα), μετά την υποχώρηση της πανδημίας του Covid-19, στρέφεται πλέον στην υλοποίηση του αρχικού της επενδυτικού σχεδίου, στην ανάπτυξη δηλαδή διαφόρων ειδών μοριακών διαγνωστικών εξετάσεων, η υλοποίηση των οποίων, αναμένεται να προσθέσει σημαντικά ποσά στο τζίρο της (και σταδιακά αντικατάσταση του τζίρου των διαγνωστικών εξετάσεων για τη διάγνωση της Covid-19). Εξαιρετικά ελπιδοφόρο είναι και το γεγονός της βελτίωσης των δημοσιονομικών του ελληνικού Δημοσίου και της ανάπτυξης της ελληνικής οικονομίας, που όπως φαίνεται έχει αρχίσει να επηρεάζει ιδιαίτερα θετικά και τις παραγγελίες των δημόσιων νοσοκομείων και δομών υγείας, που βρίσκονται σε ανοδική πορεία εκ νέου μετά από μια δεκαετία στασιμότητας. Ιδιαίτερα θετικά φαίνονται τα δεδομένα και για τους μετόχους της εταιρίας, αφού μετά από μια περίοδο «ξηρασίας» για δέκα και πλέον χρόνια, η εταιρία θα μοιράσει μέσα στο προσεχές διάστημα (προμέρισμα χρήσης 2022 + τακτικό μέρισμα χρήσης 2022) ποσό τουλάχιστον 1 εκ. ευρώ. Το μεγάλο μειονέκτημα της εταιρίας -και παρά την βελτίωση που είδαμε παραπάνω- είναι η ακόμα πολύ μεγάλη εξάρτηση της από έναν μόνο πελάτη: το ελληνικό Δημόσιο.

Η κεφαλαιοποίηση της εταιρίας σήμερα στο ΧΑΑ ανέρχεται στα 17,68 εκ. ευρώ. Διαπραγματεύεται με P/BV 1,087, Ρ/Ε 5,45 (με βάση τα κέρδη του 2021). Το μέσο διάστημα είσπραξης απαιτήσεων είναι στις 122 μέρες (από 166 μέρες το 2020). Η μερισματική απόδοση με βάση τα όσα γνωρίζουμε μέχρι σήμερα (χωρίς να αποκλείεται κάποια θετική έκπληξη) ανέρχεται στο 5,66%. Με μια ματιά σε ομοειδείς εταιρίες που διαπραγματεύονται σε διεθνή χρηματιστήρια οι αριθμοδείκτες φαίνονται ιδιαίτερα ελκυστικοί, ειδικά αν τη συγκρίνουμε με εταιρίες που παράγουν αντιδραστήρια (διαπραγματεύονται με ένα μέσο Ρ/Ε 25), λιγότερο ελκυστικοί αν τη συγκρίνουμε με εμπορικές εταιρίες διανομής/παραγωγής ιατρικών εφοδίων (διαπραγματεύονται με ένα Ρ/Ε 15-20).

ΥΓ: Το παρόν αποτελεί ένα άρθρο προβληματισμού / ανταλλαγής απόψεων και σε καμία περίπτωση δεν αποτελεί συμβουλή ή σύσταση ή πρόταση ή προτροπή ή παρότρυνση για οποιουδήποτε είδους αγοραπωλησία ή επένδυση. Ο συντάκτης είναι μέτοχος της εταιρίας.

Στέλιος Κ. για το SOLtrade.gr

Η ανάκαμψη που μας περιέγραψε ο φίλος Στέλιος είναι ορατή στη μεγάλη εικόνα της μετοχής όπως βέβαια και η ανυπαρξία ενδιαφέροντος για την εμπορευσιμότητα που καθιστά μάλλον απαγορευτική κάθε απόπειρα τεχνικής ανάλυσης. Ωστόσο είναι ευδιάκριτο το ενδεχόμενο να σχηματίζεται το χερούλι μιας μεγάλης κούπας ή ο δεξιός ώμος ενός ανάποδου ΩΚΩ, που μπορεί να το ανακαλέσουμε στη μνήμη μας αν επιβεβαιωθεί ο σχηματισμός κι ενεργοποιηθεί με νέα υψηλά με αξιοσημείωτη αύξηση του όγκου συναλλαγών. Αξιοσημείωτο ότι ο αντίστοιχος ξεκάθαρος μικρότερος σχηματισμός έπιασε σχεδόν τον στόχο του στα υψηλά του 2021-22 των 5,40 ευρώ με τους ίδιους τραγικούς όγκους να αυξάνονται το τελευταίο τρίμηνο του 2021 χωρίς όμως την ανάλογη συνέχεια αφού ακολούθησε διόρθωση κατά περίπου 50%.

ΔΕΙΤΕ ΑΚΟΜΗ

Το SOLtrade υπενθυμίζει ότι απαγορεύεται η αναδημοσίευση, αναπαραγωγή, ολική, μερική ή περιληπτική ή κατά παράφραση ή διασκευή ή απόδοση του περιεχομένου του παρόντος δικτυακού τόπου με οποιονδήποτε τρόπο, ηλεκτρονικό, έντυπο ή άλλο, χωρίς την προηγούμενη γραπτή άδεια του δημιουργού / συντάκτη.