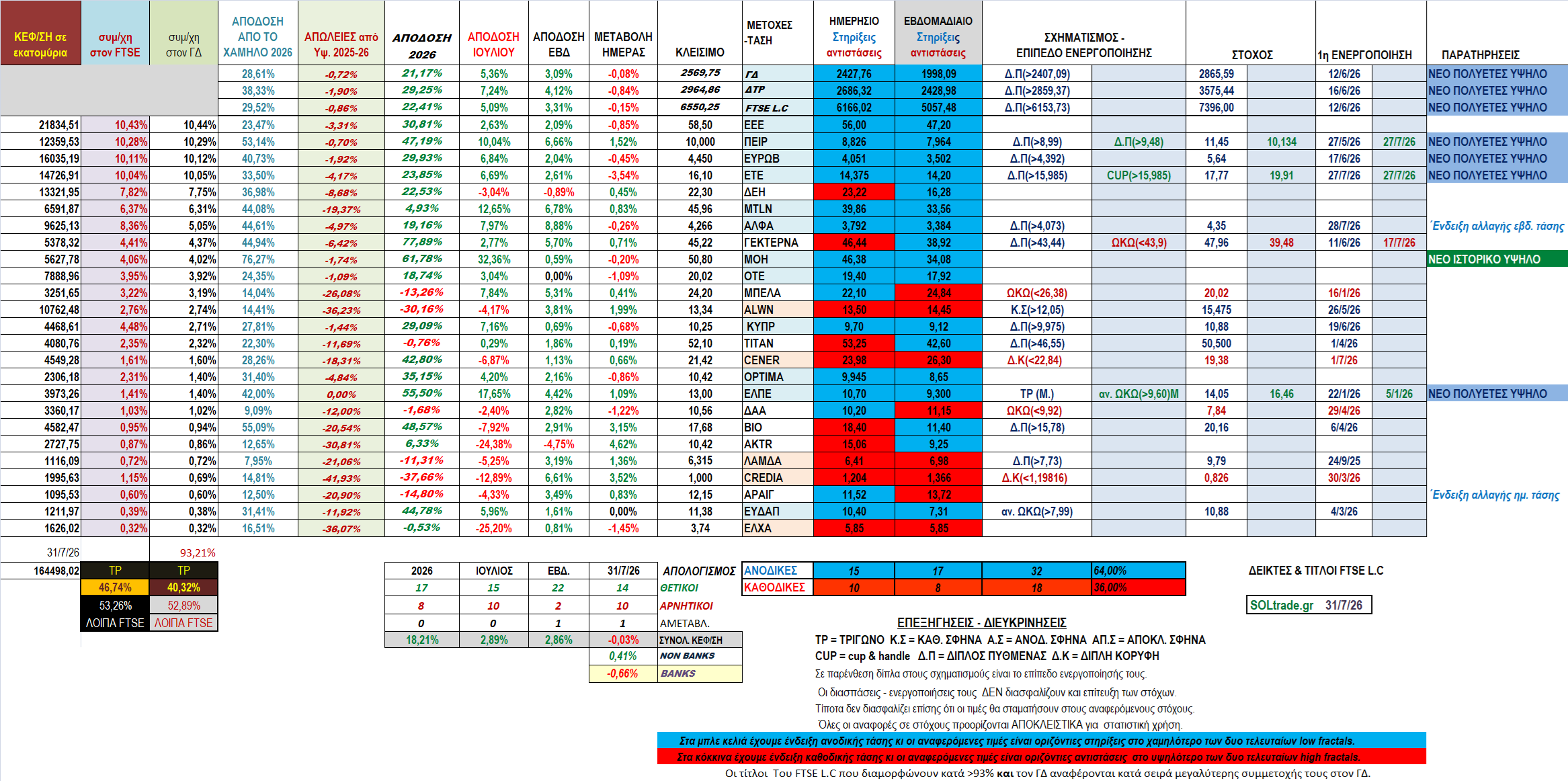

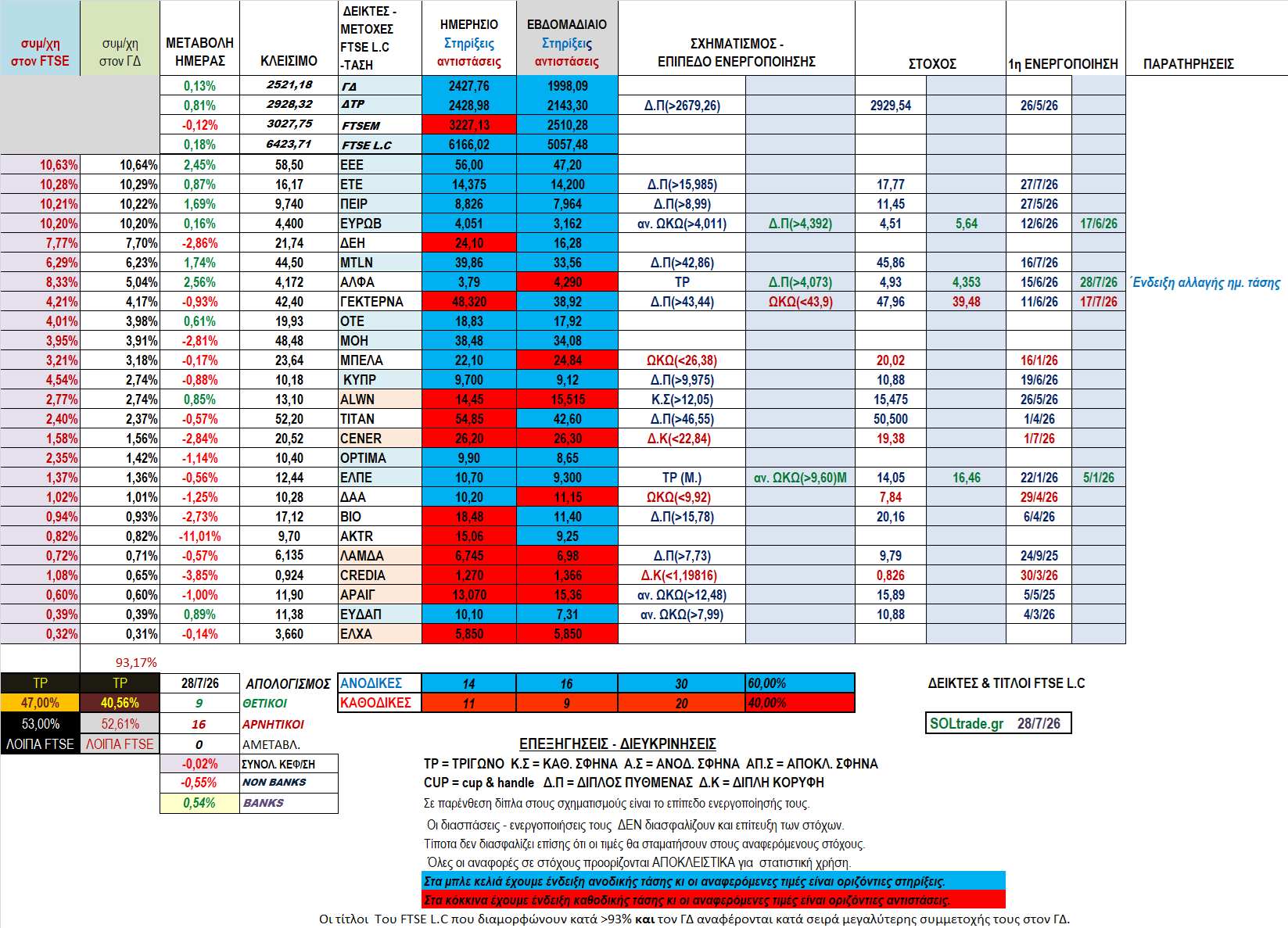

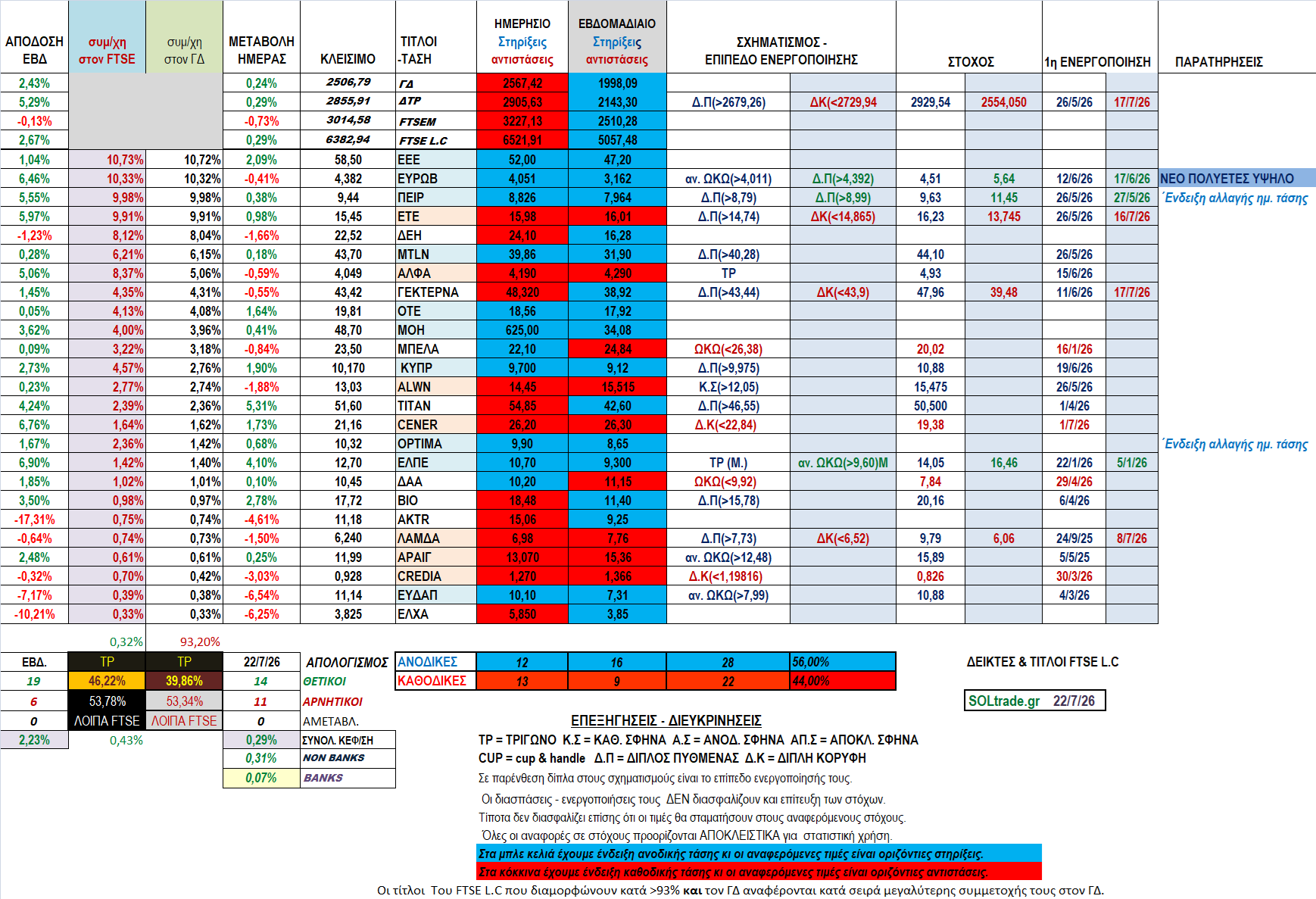

Με μια καθαρά ανοδική εβδομάδα κατά την οποία 22 τίτλοι έκλεισαν με θετικό πρόσημο, έκλεισε ο Ιούλιος παρά το φρενάρισμα της Παρασκευής στους μεγάλους δείκτες και την πλειοψηφία των τραπεζικών τίτλων, αφού πρώτα σημειώθηκαν και νέα πολυετή υψηλά όπως βλέπουμε στο τελευταίο πινακάκι συνοπτικής ανασκόπησης του Ιουλίου, που είναι επικαιροποιημένο με νέους σχηματισμούς και νέα επίπεδα στήριξης κι αντίστασης καθώς και τις αποδόσεις ημέρας, εβδομάδας, μήνα και επταμήνου.