Πολύς λόγος τις τελευταίες μέρες κι όχι μόνο για τη ΦΡΙΓΟ η οποία έκανε ένα ράλι από τις αρχές Δεκεμβρίου μετά την διάσπαση της Ρ1, για να φθάσει να διπλασιάσει σχεδόν την τιμή της σε σχέση με το χαμηλό του Νοεμβρίου στο χαμηλό της διετίας μετά το ιστορικό χαμηλό του Νοεμβρίου του 2020. Πλέον έχει σχηματιστεί ένα τρίγωνο Ρ-Σ1 και υπάρχει σκέψη μήπως υπάρχει θέμα να δούμε κίνηση προς την άνω πλευρά του αφού οι όγκοι ζωήρεψαν ιδιαίτερα κατά την εντυπωσιακή άνοδο του Φεβρουαρίου.

Ο φίλος Στέλιος Κ. που είναι από τους πιο παλιούς χρήστες του μπλογκ και διακρίνεται από το πόσο πολύ εμβαθύνει στα θεμελιώδη των εταιρειών που τον ενδιαφέρουν, μου έστειλε μια ανάλυση που ετοίμασε για τη ΦΡΙΓΟ οπότε είναι ευκαιρία να ξεφύγουμε λίγο από την πεπατημένη των αναρτήσεων με τεχνικά διαγράμματα.

Η παραδοξότητα της σύγκρουσης θεμελιώδους ανάλυσης και κίνησης των μετοχών - Η περίπτωση της ΦΡΙΓΟ

Η πολύπαθη πολυεθνική επαγγελματικών ψυγείων και υαλουργίας έχει περάσει τα τελευταία χρόνια από σαράντα κύματα. Ξεκινώντας από το 2014 και τη φωτιά στο εργοστάσιο της Ινδίας, τη διακοπή της παραγωγής στο εργοστάσιο της Τουρκίας, την "σωτήρια" συμφωνία πώλησης της υαλουργίας που δεν πραγματοποιήθηκε ποτέ, την διακοπή παραγωγής στο εργοστάσιο Guangzhou της Κίνας, τις θηριώδεις ζημιές (ενδεικτικά κατά τη χρήση 2016 διαμορφώθηκαν σε €60.756 χιλ. Και σε €34.872 χιλ. κατά τη χρήση 2015), τα τεράστια έξοδα αναδιάρθρωσης. Η εταιρία οδηγείται στο δεύτερο εξάμηνο του 2017 έχοντας μια αρνητική καθαρή θέση -210,00 εκ. ευρώ και βραχυπρόθεσμες υποχρεώσεις ύψους 500,00 εκ. ευρώ σε μια συνολική αναδιάρθρωση του δανεισμού της (ανακεφαλαιοποίηση).

Συγκεκριμένα, τον Οκτώβριο του 2017, η εταιρία πέτυχε την μείωση του δανεισμού της κατά 138 εκ. ευρώ, ενώ εισέρευσαν στην εταιρία νέα κεφάλαια ύψους 70 εκ. ευρώ, τα 30 εκ. μέσω της συμμετοχής των μεγαλομετόχων σε αύξηση κεφαλαίου και τα 40 εκ. μέσω της έκδοσης νέων δανείων με εξασφάλιση πρώτης τάξης, οδηγώντας σε νέο συνολικό δανεισμό 260 εκ. ευρώ (τα 120 εκ. ευρώ με εξασφάλιση πρώτης τάξης, τα 140 εκ. με εξασφάλιση δεύτερης τάξης). Συνολικά εκδόθηκαν μέσω της αύξησης κεφαλαίου 174.588.263 νέες κοινές ονομαστικές μετοχές (αντλώντας €63.459.341,82) καθώς και 163.984.878 νέες μετοχές που εκδόθηκαν στα πλαίσια της αύξησης κεφαλαίου λόγω της μετατροπής μετατρέψιμων ομολογιών της Εταιρίας.

Μέσα στο 2018 η εταιρία πουλάει την υαλουργία στο Ντουμπάι, ενώ το 2019 κλείνει το εργοστάσιο στην Ελλάδα στην Κάτω Αχαΐα. Οι κινήσεις εξορθολογισμού και αναδιάρθρωσης δείχνουν να αποδίδουν (επιτέλους) με αποτέλεσμα στο τέλος του 2019 η εταιρία να καταγράφει κέρδη ύψους 5,5 εκ. ευρώ με τζίρο στα 482 εκ. ευρώ δίνοντας την εντύπωση ότι τα χειρότερα ήταν πίσω της. Με αυτά τα δεδομένα και λίγο πριν ξεσπάσει η κρίση του COVID-19 η εταιρία θα προχωρήσει στην έκδοση νέων ομολογιών προνομιακής εξασφάλισης με επιτόκιο 6,875% και ημερομηνία λήξης το 2025 συνολικού ύψους 260 εκ. ευρώ αναχρηματοδοτώντας τον δανεισμό της.

Δεν θα αργούσε όμως μια σειρά γεγονότων, που θα την έβγαζε τελείως εκτός πορείας. Πρώτα απ'όλα η κρίση του COVID-19, που την χτυπά ήδη από το πρώτο τρίμηνο του 2020, με το κλείσιμο της εστίασης παγκοσμίως και την διακοπή νέων επενδύσεων σε ψυγεία από τους πελάτες της. Η επίδραση στον τζίρο και το αποτέλεσμα ήταν καθοριστική. Στο τέλος του 2020 η εταιρία καταγράφει ζημίες σχεδόν -16 εκ. ευρώ και κατακόρυφη πτώση του τζίρου στα 333 εκ. ευρώ. Μέχρι τον Ιούνιο του 2021 ωστόσο δεν είχε προκύψει κάποιο σοβαρό πρόβλημα βιωσιμότητας της εταιρίας, ενώ η εμφάνιση των εμβολίων και η διαφαινόμενη υποχώρηση της πανδημίας έδινε μια ελπίδα για αντιστροφή της κατάστασης ... ώσπου είχαμε την καταστροφική πυρκαγιά στο εργοστάσιο της στην Τιμισοάρα της Ρουμανίας και την συνεπακόλουθη αδυναμία εξυπηρέτησης μεγάλου μέρους των ευρωπαϊκών αγορών, στις οποίες διοχέτευε επαγγελματικά ψυγεία το εργοστάσιο της Ρουμανίας. Τους επόμενους μήνες του 2021 η εταιρία θα έκανε μια τιτάνια προσπάθεια να εξυπηρετήσει το σύνολο της ευρωπαϊκής αγοράς από το εργοστάσιο της Ρωσίας, το οποίο και λειτουργούσε πλέον σε πλήρη δυναμικότητα και με τριπλοβάρδιες 24 ώρες/εικοσιτετράωρο. Εκτός της πυρκαγιάς, η εταιρία είχε επιπλέον να αντιμετωπίσει την αναταραχή στο πεδίο των πρώτων υλών και την κατακόρυφη άνοδο των τιμών λόγω και των προβλημάτων στην εφοδιαστική αλυσίδα που είχε ήδη δημιουργήσει η πανδημία. Τα κόστη μεταφοράς είχαν εκτοξευτεί στα ύψη, ιδιαίτερα δε για την περίπτωση της ευρωπαϊκής αγοράς, αφού πλέον θα έπρεπε να εξυπηρετείται μόνο από το εργοστάσιο της Ρωσίας, με πολλαπλάσια μεταφορικά κόστη σε σχέση με το παρελθόν. Μόνο παρήγορο στην όλη κατάσταση φαινόταν η είσπραξη της ασφαλιστικής αποζημίωσης εξαιτίας της πυρκαγιάς, που θα αναχρηματοδοτούσε την ανακατασκευή του εργοστασίου στη Ρουμανία και ίσως να "έκλεινε και κάποιες τρύπες". Με αυτά τα δεδομένα το 2021 η εταιρία έκλεισε τη χρήση με περιορισμένες ζημίες στα -5,5 εκ. ευρώ και τζίρο στα 384 εκ. ευρώ.

Κι εκεί που κάποιος νόμιζε ότι τα έχει δει ΟΛΑ, έρχεται το 2022 και η εισβολή της Ρωσίας (που αποτελούσε την χώρα στην οποία εδρεύει και το μοναδικό εργοστάσιο της εταιρίας που εξυπηρετούσε την ευρωπαϊκή αγορά) στην Ουκρανία να αποτελέσει το τελειωτικό χτύπημα!! Ουσιαστικά, όχι μόνο η εταιρία έχανε το μεγαλύτερο μέρος των πωλήσεων της στη ρωσική και την ουκρανική αγορά (που αποτελούσε και το 17% του συνολικού τζίρου της), αλλά θα έπρεπε να εξασφαλίσει πρώτες ύλες πολύ πιο δύσκολα σε σχέση με το παρελθόν, αφού τα σύνορα με την Ουκρανία είχαν πλέον κλείσει για το εμπόριο, καθώς και να βρίσκεται σε ακόμα πιο δύσκολη θέση για το πώς θα μετέφερε τα ψυγεία της προς την Ευρώπη (μέσω μιας πολύ μακρύτερης διαδρομής), που εξυπηρετούνται μόνο από το εργοστάσιο της Ρωσίας. Σα να μην έφταναν όλα αυτά, η Ρωσία αποκλείστηκε μέσα στους πρώτους μήνες του 2022 από το διεθνές τραπεζικό σύστημα, ενώ η εξασφάλιση χρηματοδότησης από τις ρωσικές τράπεζες έγινε πιο δύσκολη από ποτέ.

Ενώ συνέβαιναν όλα αυτά η εταιρία η εταιρία εισέπραξε αποζημίωση ύψους €61,6 εκατ. που σχετίζεται με υλικές ζημιές (αποζημίωση €42 εκατ.) και διακοπή της επιχειρηματικής δραστηριότητας (αποζημίωση €19,6 εκατ.) σε σχέση με το περιστατικό της πυρκαγιάς στη Ρουμανία. Παρ'όλα αυτά όπως εμφανίζεται στις τελευταίες οικονομικές καταστάσεις εννεαμήνου, ο καθαρός δανεισμός της έχει αυξηθεί κατά 38 εκ. ευρώ (από τα 256 εκ. στα 294 εκ. ευρώ) και η ρευστότητα της είναι σε πολύ χαμηλά επίπεδα (έχει αρκετά μεγάλο χρηματικό ποσό μετρητών -περίπου 42 εκ. ευρώ- στη Νιγηρία, τα οποία όμως δεν μπορεί να βγάλει από τη χώρα λόγω capital controls).

Όπως χαρακτηριστικά αναφέρει ο ορκωτός ελεγκτής στις τελευταίες δημοσιευμένες οικονομικές καταστάσεις: "Εφιστούμε την προσοχή στις Σημειώσεις 2 και 4.1.6 της ενδιάμεσης συνοπτικής χρηματοοικονομικής πληροφόρησης, οι οποίες περιγράφουν τους παράγοντες που η Εταιρεία και ο Όμιλος έχουν λάβει υπόψη τους σχετικά με την εφαρμογή της παραδοχής της συνεχιζόμενης δραστηριότητας στην κατάρτιση της ενδιάμεσης συνοπτικής χρηματοοικονομικής πληροφόρησης. Όπως αναφέρεται στις Σημειώσεις 2 και 4.1.6, ο Όμιλος αντιμετωπίζει προβλήματα ρευστότητας που προκύπτουν από τη συνεχιζόμενη μακροοικονομική αβεβαιότητα που απορρέει από τη σύγκρουση Ρωσίας- Ουκρανίας που είχε ως αποτέλεσμα ακυρώσεις παραγγελιών. Η κατάσταση επηρεάζεται επίσης αρνητικά δεδομένου ότι η θυγατρική του Ομίλου στη Ρωσία, η οποία σήμερα αντιπροσωπεύει την κύρια μονάδα παραγωγής στην Ευρώπη μετά το περιστατικό πυρκαγιάς στο εργοστάσιο της Ρουμανίας τον Ιούνιο του 2021, αντιμετωπίζει προβλήματα στην εφοδιαστική αλυσίδα σχετικά με τη διακίνηση πρώτων υλών και τελικών προϊόντων, συνέπεια τόσο των κυρώσεων που έχουν επιβληθεί στη Ρωσία από τις ΗΠΑ, το Ηνωμένο Βασίλειο, την ΕΕ και άλλες χώρες όσο και των κυρώσεων που έχει επιβάλει αντίστοιχα η ρωσική κυβέρνηση ως απάντηση. Αυτοί οι παράγοντες, μαζί με τους υπόλοιπους παράγοντες που περιλαμβάνονται στις Σημειώσεις 2 και 4.1.6, υποδεικνύουν την ύπαρξη ουσιώδους αβεβαιότητας που εγείρει σημαντική αμφιβολία για την ικανότητα της Εταιρείας και του Ομίλου να συνεχίσουν απρόσκοπτα τις δραστηριότητές τους. Η διοίκηση συνεργάζεται με νομικούς και χρηματοοικονομικούς συμβούλους για να επανεξετάσει και να αξιολογήσει τις οικονομικές και στρατηγικές επιλογές του Ομίλου Frigoglass (του «Ομίλου») με σκοπό τη βελτίωση της κεφαλαιακής του δομής, την εξασφάλιση πρόσθετης ρευστότητας ώστε να μπορέσει να ανταποκριθεί στις οικονομικές του υποχρεώσεις, καθώς και τη μεγιστοποίηση της αξίας για τα ενδιαφερόμενα μέρη. Όπως περιγράφεται περαιτέρω στη Σημείωση 4.1.6, μια επιτροπή απαρτιζόμενη από κατόχους ομολογιών προνομιακής εξασφάλισης ποσού €260εκ. και λήξεως το 2025 (η «Επιτροπή Ομολογιούχων») έχει υποβάλει πρόταση δυνάμει της οποίας η Επιτροπή Ομολογιούχων και η Εταιρεία αναμένεται να συμφωνήσουν επί μίας σύμβασης υποστήριξης (η «Συμφωνία Υποστήριξης») με στόχο, μεταξύ άλλων, τη βελτίωση της βραχυπρόθεσμης ρευστότητας. Όπως αναφέρεται στη Σημείωση 4.1.6, η Συμφωνία Υποστήριξης υπόκειται στην εκπλήρωση ορισμένων προϋποθέσεων, συμπεριλαμβανομένης της δέσμευσης της Εταιρείας να διαπραγματευτεί μια ευρύτερη κεφαλαιακή αναδιάρθρωση και της σύναψης μιας συμβατικής συμφωνίας δέσμευσης (lock-upagreement) μεταξύ της Εταιρείας, της Επιτροπής Ομολογιούχων και του μετόχου πλειοψηφίας της Εταιρείας. Η επιτυχής εκτέλεση και η αποτελεσματική εφαρμογή της Συμφωνίας Υποστήριξης, η ανανέωση ορισμένων εκ των υφιστάμενων βραχυπρόθεσμου χαρακτήρα πιστωτικών διευκολύνσεων του Ομίλου και η άμεση ολοκλήρωση της ευρύτερης διαδικασίας αναδιάρθρωσης είναι οι βασικοί παράγοντες που το Διοικητικό Συμβούλιο και η διοίκηση έχουν λάβει υπόψη τους για την κατάρτιση αυτής της ενδιάμεσης συνοπτικής χρηματοοικονομικής πληροφόρησης με βάση την παραδοχή της συνεχιζόμενης δραστηριότητας. Η έγκαιρη ολοκλήρωση των ανωτέρω αποτελεί σημαντικό παράγοντα που ενισχύει την ικανότητα της Εταιρείας και του Ομίλου να συνεχίσουν απρόσκοπτα την δραστηριότητά τους στο άμεσο μέλλον."

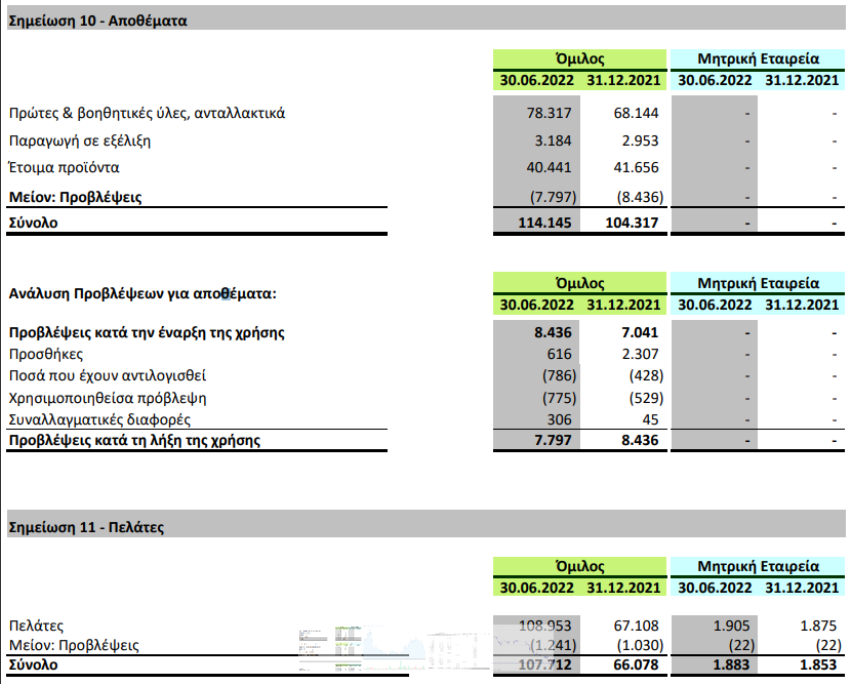

Όπως κανείς μπορεί να διαπιστώσει από μια ανάγνωση των οικονομικών καταστάσεων της εταιρίας, υπάρχει μια σημαντική αύξηση των απαιτήσεων και μια μικρότερη των αποθεμάτων και με δεδομένα τα έξοδα από την ανακατασκευή του εργοστασίου στη Ρουμανία η εταιρία δεν θα μπορεί στο μέλλον να εξυπηρετήσει τις τρέχουσες υποχρεώσεις της και να λειτουργήσει κανονικά παρά την ενίσχυση της ρευστότητας της μέσω δανεισμού.

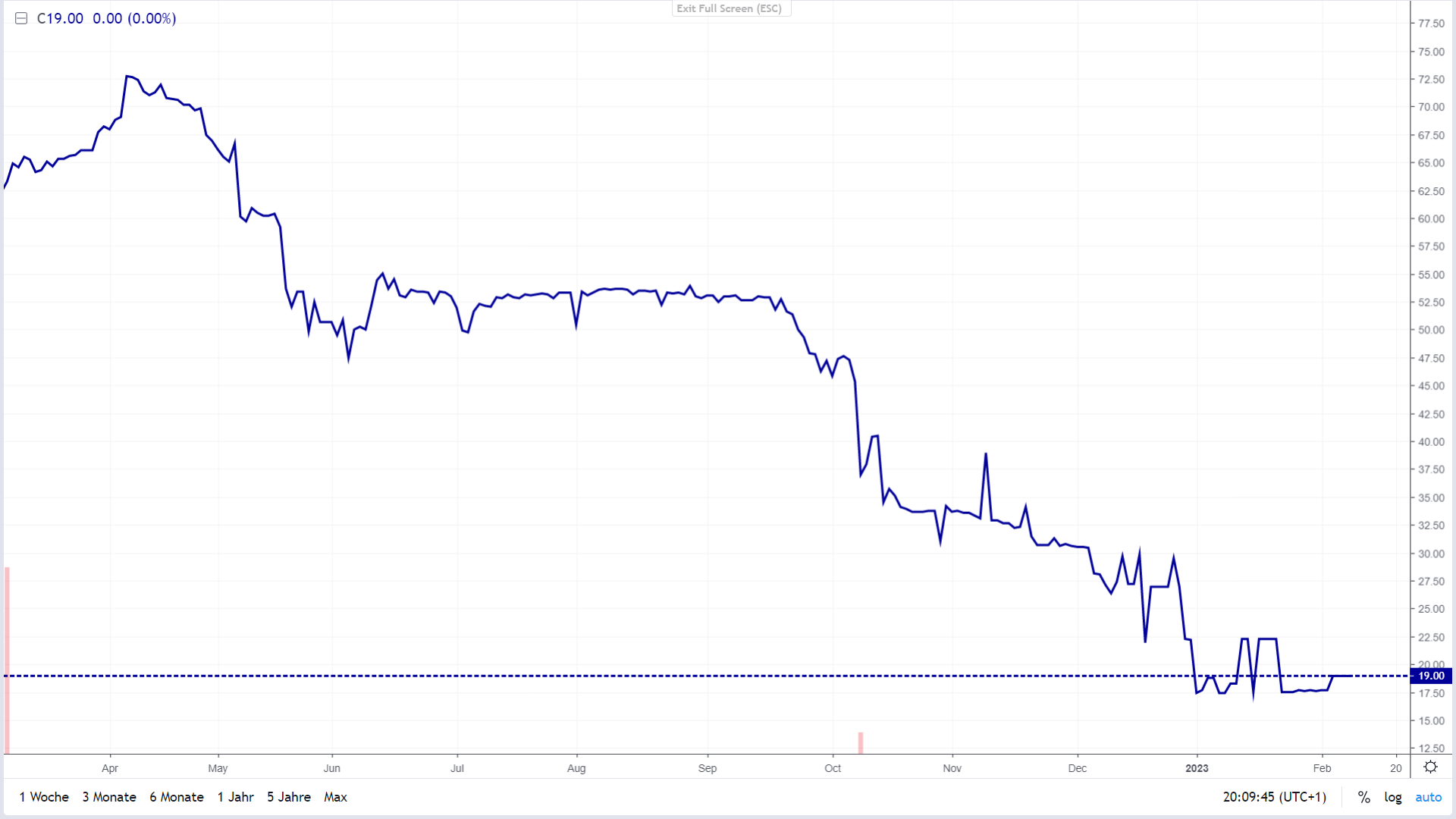

Ήδη από τα τέλη Μαίου 2022 οι ομολογιούχοι ανέθεσαν στην DCAdvisory το ρόλο του χρηματοοικονομικού συμβούλου σχετικά με την αναδιάρθρωση του χρέους, ενώ η εταιρία ανέθεσε τον ίδιο ρόλο στην PerallaWeinberg και το ρόλο του νομικού συμβούλου στη Milbank. Τον Σεπτέμβριο, οπότε και πραγματοποιήθηκε η Γενική Συνέλευση της εταιρίας, η Διοίκηση ανέφερε το γεγονός ότι εξετάζεται μια συνολική αναδιάρθρωση του χρέους της, ενώ δεν απέκλεισε και μια αύξηση μετοχικού κεφαλαίου. Όπως μπορεί κανείς να αντιληφθεί από το διάγραμμα του ομολόγου, με τη γνωστοποίηση της εκκίνησης της διαδικασίας αναδιάρθρωσης έχουμε την κίνηση του ομολόγου προς την περιοχή του 50, ενώ από τον Σεπτέμβριο και μετά κι όσο γινόταν αντιληπτό το μέγεθος του προβλήματος μέσω των συζητήσεων αναδιάρθρωσης έχουμε την κίνηση του ομολόγου με τελικό προορισμό κάτω από το 20:

Εντέλει στις 5/12/2022 έχουμε την ανακοίνωση της συμφωνίας μεταξύ της εταιρίας και των ομολογιούχων για την αναδιάρθρωση του δανεισμού της εταιρίας. Συγκεκριμένα η συμφωνία προβλέπει την ανταλλαγή 95 εκ. χρέους με το σύνολο 100% των μετοχών της Frigoinvest Holdings B.V., προβλέπει ενδιάμεση χρηματοδότηση έως 55 εκ. ευρώ και νέα χρηματοδότηση ύψους 65 εκ. ευρώ μέσω έκδοσης ομολόγων προνομιακής εξασφάλισης τριετούς διάρκειας.

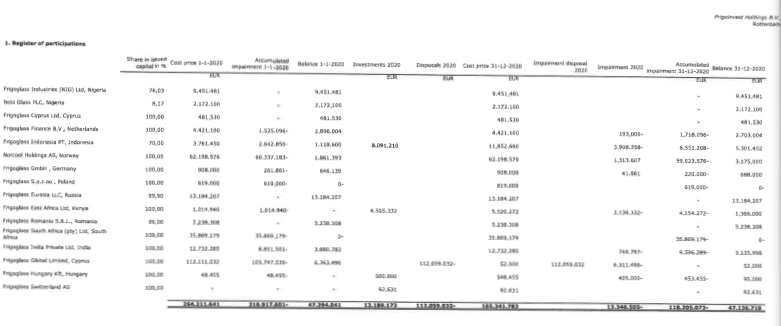

Όπως μπορούμε να δούμε και στον ισολογισμό της FrigoinvestHoldingsB.V.

(https://www.frigoglass.com/wp-content/uploads/2021/08/Frigoinvest-Holdings-B.V.-31.12.2020.pdf?x45602), η εν λόγω εταιρία κατέχει τις συμμετοχές όλων ανεξαιρέτως των διεθνών δραστηριοτήτων της εταιρίας:

Στις δε οικονομικές καταστάσεις της FrigoinvestHoldingsB.V. αναφέρονται στη σελίδα 20 οι εξασφαλίσεις που έχουν παρασχεθεί στους ομολογιούχους των ομολόγων του 2020, όπου και αναφέρονται μια προς μια οι εταιρίες που συναποτελούν τις διεθνείς δραστηριότητες της εταιρίας και οι μετοχές των οποίων αποτελούν εξασφάλιση. Το ερώτημα που προκύπτει μετά από την ανακοίνωση αυτής της συναλλαγής και μένει αναπάντητο είναι τι ακριβώς μένει στους μετόχους της μητρικής εταιρίας (της ελληνικής εισηγμένης), εφ'όσον σύμφωνα με τα παραπάνω οι διεθνείς δραστηριότητες της εταιρίας περνάνε μέσω της FrigoinvestHoldingsB.V. κατά 100% στους ομολογιούχους.

Κι ερχόμαστε στο σήμερα και στο θέμα του τίτλου (σύγκρουση θεμελιώδους ανάλυσης και κίνησης των μετοχών), ας δούμε πρώτα το διάγραμμα της μετοχής τα τελευταία χρόνια:

Έχω σημειώσει με αριθμούς (1, 2, 3, 4) ορισμένα γεγονότα και θα είχε ενδιαφέρον να δούμε πώς αυτά αποτυπώθηκαν στην πορεία της μετοχής:

- Βελτίωση οικονομικών αποτελεσμάτων κατά το έτος 2019: ήδη από το πρώτο τρίμηνο του έτους όταν και δημοσιεύτηκαν οι τριμηνιαίες οικονομικές καταστάσεις με πολύ σημαντική βελτίωση των οικονομικών μεγεθών της εταιρίας, είχαμε αντίστοιχη βελτίωση της τιμής της μετοχής που διήρκεσε μέχρι και τις αρχές του 2020.

- Πανδημία Covid-19: αμέσως η αγορά με το ξέσπασμα της πανδημίας αντιλήφθηκε την επίδραση που θα είχε μια πανδημία με αποτέλεσμα την κατακόρυφη πτώση της τιμής της μετοχής.

- Φωτιά του εργοστασίου στη Ρουμανία: μετά από μια αρχική αρνητική αντίδραση της τιμής της μετοχής, έχουμε αντίθετη κίνηση της τιμής της μετοχής προς υψηλότερα επίπεδα ακολουθώντας το trade του τέλους της πανδημίας που οδήγησε και όλα τα διεθνή χρηματιστήρια να κορυφώσουν προς το τέλος του 2021. Κατά συνέπεια, η μετοχή αγνόησε τους κινδύνους και τις πιθανές επιπτώσεις από τη φωτιά στη Ρουμανία.

- Ανακοίνωση της συμφωνίας με ομολογιούχους: μετά από μια περίοδο ουδέτερης αξιολόγησης της συμφωνίας με τους ομολογιούχους, η μετοχή σημείωσε άνοδο μεγαλύτερη του 60%, που δεν συνάδει σε καμιά περίπτωση με το περιεχόμενο της συμφωνίας της 5/12/2022 (και την συνεπαγόμενη απώλεια των διεθνών δραστηριοτήτων της εταιρίας μέσω της απώλειας τηςFrigoinvestHoldingsB.V.).

Στις 2 πρώτες περιπτώσεις όπως βλέπουμε η κίνηση της μετοχής ακολουθεί την θεμελιώδη ανάλυση και τα δεδομένα που προκύπτουν από αυτή. Αντίθετα, στις 2 επόμενες περιπτώσεις η θεμελιώδης ανάλυση μας λέει ότι η εταιρία έχει σοβαρά πρακτικά προβλήματα ή και προβλήματα ρευστότητας και είναι στον προθάλαμο μιας οδυνηρής συμφωνίας ανακεφαλαιοποίησης που πιθανό να την αφήσει "κουφάρι", ενώ όπως βλέπουμε η τιμή της μετοχής «σφυράει αδιάφορα».

ΥΓ: Το παρόν αποτελεί ένα άρθρο προβληματισμού / ανταλλαγής απόψεων και σε καμία περίπτωση δεν αποτελεί συμβουλή ή σύσταση ή πρόταση ή προτροπή ή παρότρυνση για οποιουδήποτε είδους αγοραπωλησία ή επένδυση.

ΔΕΙΤΕ ΑΚΟΜΗ

Το SOLtrade υπενθυμίζει ότι απαγορεύεται η αναδημοσίευση, αναπαραγωγή, ολική, μερική ή περιληπτική ή κατά παράφραση ή διασκευή ή απόδοση του περιεχομένου του παρόντος δικτυακού τόπου με οποιονδήποτε τρόπο, ηλεκτρονικό, έντυπο ή άλλο, χωρίς την προηγούμενη γραπτή άδεια του δημιουργού / συντάκτη.