Καθώς τους τελευταίους μήνες, γίνεται όλο και μεγαλύτερη αναφορά στην παγκόσμια ‘έλλειψη’ ημιαγωγών, η οποία προκλήθηκε από συγκυρίες όπως

• η ραγδαία αύξηση της ζήτησης ηλεκτρονικών συσκευών διεθνώς, εν μέσω lockdown,

• γεωπολιτικούς λόγους, όπως τα εμπορικά μέτρα Trump κατά κινέζων κατασκευαστών (που δημιούργησε bottle-necks στην παραγωγή)

• γενικότερες τάσεις, όπως η ολοένα και μεγαλύτερη επέκταση της χρήση τους, σε συσκευές κάθε τύπου (από κινητά τηλέφωνα, ηλεκτρονικά τσιγάρα, έως και την αυτοκινητοβιομηχανία- βλ. ΤΕSLA/πάγωμα παραγωγής)

και γίνονται επαναλαμβόμενες πολιτικές συζητήσεις (από Αμερική και Ευρώπη) πως πρέπει η Δύση να επενδύσει και να διατηρήσει την αυτονομία της στις αλυσίδες παραγωγής,

https://www.cnbc.com/2021/0...

Ο κλάδος, σίγουρα εμφανίζει ενδιαφέρον και πολύ πιθανόν να δούμε νέες γραμμές παραγωγής σε δυτικό έδαφος.

Η αγορά των ημι-αγωγών, αποτελεί τόσο υψηλή τεχνολογική όσο και βιομηχανική περιοχή, που σημαίνει πως απαιτούνται μακροπρόθεσμα πολύς κόπος/κεφάλαιο και κυρίως ΧΡΟΝΟΣ για να αναπτυχθούν οι οικονομίες κλίμακος και τα οικοσυστήματα γύρω από αυτές.

Στον κλάδο, κυριαρχούν γνωστές εταιρείες όπως η INTEL η AMD, η ΝVIDIA η Qualcomm κ.α…και λιγότερο γνωστές στο δυτικό κοινό, όπως o ο κολοσσός της Ταιβάν TSΜC (αξίζει να την ψάξετε).

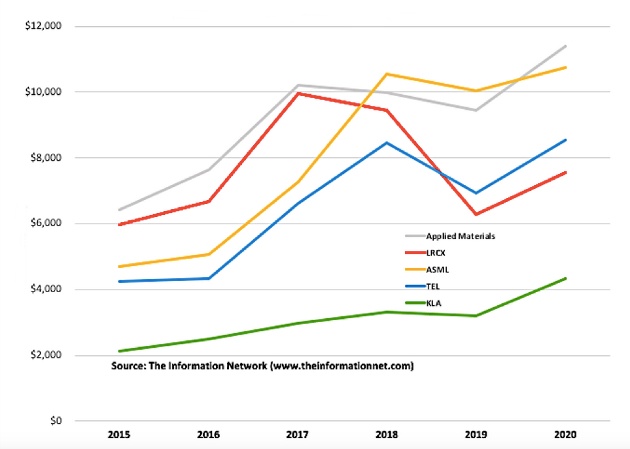

Επίσης, σημαντικό ρόλο παίζουν οι κατασκευαστές/προμηθευτές των διαφόρων μηχανημάτων που εντάσσονται στην αλυσίδα παραγωγής. Τέτοιοι κατασκευαστές, είναι η Ευρωπαϊκή ASML , η Αμερικανική Applied Materials, η NIKON, η Canon, η LAM και άλλες μικρότερες/ ειδικευμένες.

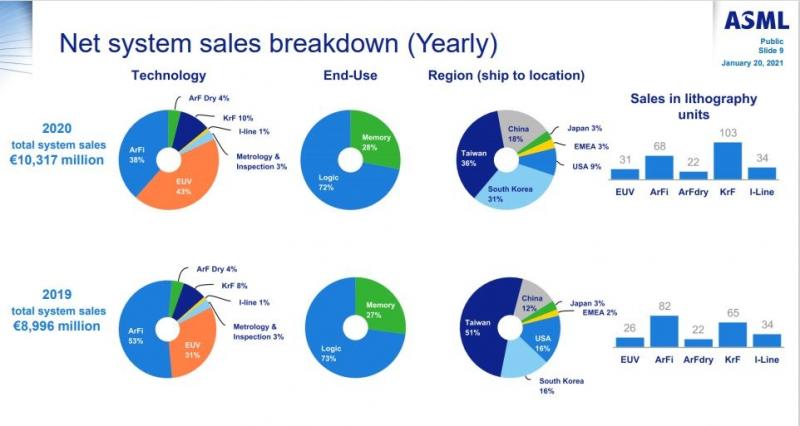

Η ΑSML ιδρύθηκε το 1984 στην Ολλανδία, από την ASM και την Philips. Η εταιρεία αποτελεί τον ηγέτη στη «Λιθογραφία» ημιαγωγών, ειδικά στην πλέον εξελιγμένη φωτολιθογραφία (EUV), όπου κατέχει πρακτικά μονοπώλιο σε ‘μεγάλους’ πελάτες (και κατά αρκετούς αναλυτές, ο ανταγωνισμός της βρίσκεται, τεχνολογικά, σχεδόν μία δεκαετία πίσω) και αποτελεί την κύρια πηγή αύξησης των πωλήσεων της.

Οι λιθογράφοι, με μία απλοϊκή απόδοση, αποτελούν τους «εκτυπωτές» των τσιπς, δλδ οι πελάτες της ASML είναι οι κατασκευαστές των ημιαγωγών και όχι οι τελικοί καταναλωτές. Η Φωτολιθογραφία, επιτρέπει πολύ μικρότερα τσιπς, συμπιέζοντας το μέγεθος τους.

Η ASML, χαρακτηρίζει τον εαυτό της (με σαρκασμό) : Ως την σημαντικότερη εταιρεία τεχνολογίας, που δεν την έχετε ακούσει ποτέ. Το κάθε μηχάνημα EUV(φωτολιθογραφία) της ASML, έχει κόστος περί τα 120-150 εκ. δολάρια. Ενδεικτικά το 2020, πωλήθηκαν 31 μονάδες (ΕUV), έναντι 26 το 2019, με αγοραστές τους μεγάλους κατασκευαστές/πελάτες της.

((πηγή : Αποτελέσματα ετήσια και Α’ τριμήνου)

Τα οικονομικά της στοιχεία είναι σταθερά ανοδικά, διαπραγματευόμενη βεβαίως ήδη σε ένα ακριβούτσικο PE κοντά στο 55 στα τρέχοντα επίπεδα (κέρδη ανά μετοχή περί τα 8.5 ευρώ). H κεφαλαιοποίησή της είναι στα 200 δις ευρώ, όντας η μεγαλύτερη tech Ευρωπαική μετοχή μαζί με την Prosus, που όμως αφορά κυρίως το μερίδιό της στην Κινεζική Tencent και μέλος του Stoxx50.

Στην εταιρεία έχουν επενδύσει και κατέχουν μεγάλα ποσοστά οι μεγαλύτεροι πελάτες της, τόσο η INTEL (αν και το ποσοστό της έχει μειωθεί) , όσο και η Samsung και η TSMC, μεταξύ άλλων.

Η μετοχή, πληρώνει επίσης ένα μικρό μέρισμα, γεγονός ασυνήθιστο σε Tech Εταιρείες -πλέον-, δείχνει όμως τον ‘μακροπρόθεσμο’ χαρακτήρα της επενδυτικής λογικής, η οποία και αντανακλάται στο μακροχρόνιο διάγραμμά της, το οποίο μάλλον δεν προσφέρεται για ΤΑ, όντας σε παραβολική άνοδο.

Σε βραχυπρόθεσμο ορίζοντα, οι τιμές στόχοι που δίνονται από αναλυτές, είναι στα τρέχοντα επίπεδα, δηλαδή 500 Eυρώ (550-600 Δολάρια). Στην πρόσφατη πτώση των Tech, έχει υποχωρήσει στα 450 περίπου ευρώ

Διαπραγματεύεται ως κύρια αγορά στο Amsterdam όσο και στο Nasdaq, (ticker : ASML και στα δύο)

Το SOLtrade υπενθυμίζει ότι απαγορεύεται η αναδημοσίευση, αναπαραγωγή, ολική, μερική ή περιληπτική ή κατά παράφραση ή διασκευή ή απόδοση του περιεχομένου του παρόντος δικτυακού τόπου με οποιονδήποτε τρόπο, ηλεκτρονικό, έντυπο ή άλλο, χωρίς την προηγούμενη γραπτή άδεια του δημιουργού / συντάκτη.