H Galapagos N.V είναι μία Ολλανδική εταιρεία βιοτεχνολογίας. Διαπραγματεύται τόσο Amsterdarm και Nasdaq, με Tickers GLPG. Εισήλθε με IPO το 2005 και τιμή περί τα 7 ευρώ και έφτασε το 2020 ως τα 240 ευρώ όπου και πραγματοποίησε ιστορικά υψηλά. Η πρόσφατη πορεία όμως, μετά από μία σειρά άσχημων νέων/εξελίξεων στις έρευνές της (που δυστυχώς είναι αναμενόμενες στον κλάδο = shit happens), την έχουν φέρει πλησίον των 65 ευρώ, μέσα από ένα ανελέητο σφυροκόπημα.

Οι αποτυχίες αυτές ήταν κυρίως οι δύο παρακάτω

1. Filgotinib.

Γνωστό στην Ευρώπη και ως Jyleseca, αποτελεί ένα νέο αντιφλεγμονώδες, με την κυρίως στόχευση του να έχει γίνει έως σήμερα για την Ρευματοειδή Αρθρίτιδα, μία αγορά 60δις παγκοσμίως, στην οποία η GLPG εποφθαλμιούσε ένα σημαντικό ποσοστό.

Το filgotinib, έχει εγκριθεί ήδη σε Ευρώπη, Ηνωμένο Βασίλειο και Ιαπωνία, αλλά δυστυχώς για την GLPG -και περισσότερο για τον κολοσό της Gilead η οποία συνεισέφερε 5 δις για μεγάλο μερίδιο στα δικαιώματά του - έχει συναντήσει πολλά προβλήματα και καθυστερήσεις στην Αμερική (και πολύ πιθανόν να μην εγκριθεί και ποτέ)

**Ενώ η έγκριση θεωρούνταν περίπου βεβαία, με μία *απρόσμενη για το ταμπλό* αυστηρή απόφαση, ο αμερικανικός ελεγκτικός φορέας, ζήτησε επιπλέον δεδομένα για τις επιδράσεις της ουσίας στο ανδρικό σπέρμα (μείωση γονιμότητας), κάτι που με την κοινή λογική και συνυπολογίζοντας τα δημογραφικά της ασθένειας (Ποσοστά Γυναικών, ανδρών πχ άνω των 65ετών κ.α), δεν ισοδυναμεί αναγκαστικά με πλήρη ‘καταστροφή’ και μπορεί και να δούμε θετικές εκπλήξεις στο μέλλον… [...τις προηγούμενες ημέρες, ανακοινώθηκε πως οι επιπλέον έρευνες που ζητήθηκαν, προχωρούν με αρχικά θετικά αποτελέσματα… ως εκ τούτου περιμένουμε την ενδιαφέρουσα συνέχεια στο σίριαλ….αν τα δεδομένα αποδειχθούν θετικά…θα απαιτηθεί μάλλον στην πορεία μία ετήσια παρακολούθηση ακόμη, έως ότου τελεσιδικήσει η απόφαση].

2. Στο κακό κλίμα, ήρθε να προστεθεί πριν λίγο καιρό η διακοπή ανάπτυξης της επόμενης πιο ‘προχωρημένης’ έρευνάς της, του ziritaxestat για την πνευμονική ίνωση, το οποίο απεσύρθη στην τελική φάση των ερευνών και αποφασίστηκε από κοινού με τη Gilead η διακοπή της (εν μέσω και διάθεσης της Gilead για απαγκίστρωση από τη συνεργασία που τελικά δεν την βγήκε και έχασε πολλά χρήματα)

-----------------------------------------

Ως αποτέλεσμα των παραπάνω, οι σοβαρές αποτυχίες και η σειρά ‘κακών νέων’ έχουν αποτυπωθεί στη τιμή της μετοχής ΗΔΗ και -ίσως- και σε υπερβολικό βαθμό.

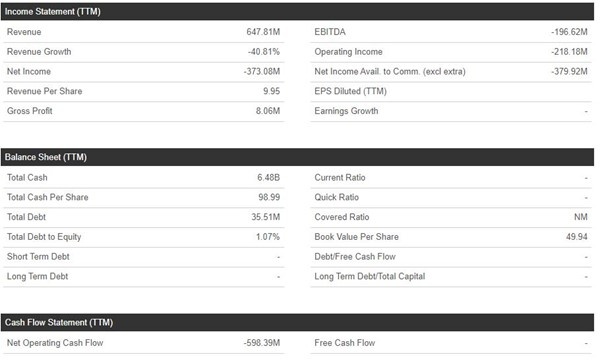

Όπως εξελίχθηκαν οι καταστάσεις, η ‘σωτήρια’ για την ίδια -και κακή για την Gilead- συμφωνία, προικοδότησε τα ταμεία της GLPG με 5 δις, τα οποία παραμένουν σχετικά άθικτα, την στιγμή που δεν έχει σημαντικές υποχρεώσεις ή κάποιο δανεισμό …ενώ διαθέτει ένα αδύναμο μεν υπόλοιπο ερευνητικό πρόγραμμα σε εξέλιξη, το οποίο όμως κάλλιστα στο μέλλον μπορεί να επεκτείνει, εμπλουτίσει ή και να προβεί σε εξαγορές με όπλο τo ρευστό της..

----------------------------------------

Συνοψίζοντας, αυτή τη στιγμή, αντιστοιχούν περί τα 75-80 ευρώ καθαρού ρευστού ανά μετοχή, η οποία αποτιμάται 65-68 ευρώ στο ταμπλό. Η εταιρεία, με άλλα λόγια, αποτιμάται χοντρικά μείον ένα (-1) δις, από το ταμείο της, δλδ προεξοφλείται χονδρικά ότι για τα επόμενα 3-5 έτη θα συνεχίσει να αποτυγχάνει σε οτιδήποτε επιχειρεί.

Αυτό τη καθιστά ίσως ενδιαφέρουσα περίπτωση, VALUE για μεσοπρόθεσμο και μακροπρόθεσμο ορίζοντα, . Μία ενδεχόμενη δε (έστω και με λίγες πιθανότητες) θετική έκπληξη από Αμερική (μέσα στον επόμενο χρόνο) για το filgotinib, μπορεί να εκτινάξει αστραπιαία την τιμή της σε πολύ υψηλότερα επίπεδα (αν και η πιθανότητες είναι μικρές... καθώς έχει χαλάσει όλο το κλίμα μεταξύ των εταιρειών και η GILEAD απαγκιστρώθηκε από τη συνεργασία τους).

Στο κακό σενάριο, η μετοχή θα ‘ταλαιπωρείται’ βασανιστικά στα τρέχοντα επίπεδα για πολύ καιρό ακόμη, πέφτοντας σταδιακά όσο καταναλώνει τα διαθέσιμά της για λειτουργικά έξοδα και έρευνες. (αναμένει να καίει μεσοσταθμικά περί τα 200εκ-300εκ ετησίως)

*****

Σε κάθε περίπτωση, η μετοχή είναι καλό παράδειγμα της αστάθειας των εταιρειών του κλάδου και θα πρέπει ο καθείς που ασχολείται να το έχει υπόψιν: μέσα σε 1 πχ εξάμηνο, μπορούν να βρεθούν από τα ‘σύννεφα’ στα ‘τάρταρα’ (και το αντίστροφο) με μεγάλη ευκολία…

Προσωπικά αποτελεί τη χειρότερη τοποθέτηση μου στο ΧΦ (ΜΟ περί τα 80), αλλά έχω υπομονή... αν και πιθανώς είμαι biased ώστε να μην παραδέχομαι το λάθος μου.

Μετοχικό κεφάλαιο :

Το SOLtrade υπενθυμίζει ότι απαγορεύεται η αναδημοσίευση, αναπαραγωγή, ολική, μερική ή περιληπτική ή κατά παράφραση ή διασκευή ή απόδοση του περιεχομένου του παρόντος δικτυακού τόπου με οποιονδήποτε τρόπο, ηλεκτρονικό, έντυπο ή άλλο, χωρίς την προηγούμενη γραπτή άδεια του δημιουργού / συντάκτη.