Zoom στον επίμονο μηχανικό υπολογιστών κύριο Έρικ Γουάν

Ημερομηνία άρθρου: 5 Ιανουαρίου 2021

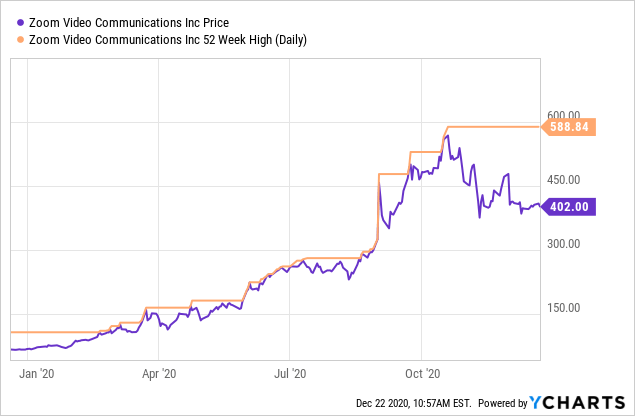

Τιμή μετοχής: $383.24

Διακύμανση 52 εβδομάδων : $70.44 - $568

Εισαγωγή:

Ανάλυση της μετοχής NASDAQ:ZM σε τεχνικό ή θεμελιώδη επίπεδο είναι ανώφελη όταν υπάρχουν ατέλειωτα άρθρα, σχόλια και κριτικές. Εδώ θα αναφερθώ στον ανθρώπο που βρίσκεται στο τιμόνι της Zoom (NASDAQ:ZM).

Ο Eric Yuan είναι ο ιδρυτής του Zoom (επίσημα γνωστό ως Zoom Video Communications), μιας εφαρμογής (SaaS) εργαλείου τηλεπικοινωνιών που κυκλοφόρησε τον Απρίλιο του 2019.

Το 1997, ο Γιουάν προσλήφθηκε ως μηχανικός λογισμικού σε μια μικρή εταιρεία τηλεδιάσκεψης που ονομάζεται WebEx. Το 2007, η εταιρεία WebEx εξαγοράστηκε από τη Cisco Systems έναντι 3,2 δισεκατομμυρίων δολαρίων. Ο Γιουάν ανέβηκε στη θέση του Αντιπροέδρου πριν αποχωρήσει από τη Cisco τον Ιούνιο του 2011.

Γεννημένος στην Κίνα, ο Γιουάν μετακόμισε στη Silicon Valley το 1997. Οι υπηρεσίες μετανάστευσης των ΗΠΑ του αρνήθηκαν επτά φορές την απόκτηση βίζας. Αλλά ο Γιουάν δεν τα παράτησε. «Είπε στον εαυτό του, εντάξει, υπέροχα. Θα κάνω ότι γίνετε μέχρι να μου πείτε ότι δεν μπορώ ποτέ να έρθω εδώ. Διαφορετικά, δεν πρόκειται να σταματήσω."

Το πρόγραμμα Webex κυκλοφόρησε τον Ιούλιο του 2000 και εξαγοράστηκε από τη Cisco για 3,2 δισεκατομμύρια δολάρια μετά από 7 χρόνια. Λίγο αργότερα, η Cisco αξιοποίησε τον Γιουάν για να ηγηθεί στην ομάδα του Webex. Αλλά μέχρι το 2010, ο Γιουάν ήταν δυσαρεστημένος. Το πρόβλημα, σύμφωνα με τον Γιουάν: Η υπηρεσία απλά δεν ήταν πολύ καλή. Κάθε φορά που οι χρήστες συνδέονταν σε μια διάσκεψη Webex, τα συστήματα της εταιρείας θα έπρεπε να προσδιορίσουν ποια έκδοση του προϊόντος (iPhone, Android, PC ή Mac) να τρέξει, κάτι που καθυστερούσε τα πράγματα και την χρήση. Υπήρχε αστάθεια σε ήχο και βίντεο. Και η υπηρεσία δεν διέθετε σύγχρονα χαρακτηριστικά, όπως κοινή χρήση οθόνης για κινητά.

«Κάποια μέρα κάποιος πρόκειται να φτιάξει κάτι στο σύννεφο (cloud) και θα κυριαρχήσει», είπε ο Γιουάν στον Μπιλ Τάι, επενδυτή επιχειρηματικών συμμετοχών (VC) που έγινε ένας από τους πρώτους υποστηρικτές του Zoom. Μετά από ένα χρόνο ενοχλεί τα αφεντικά του για να τον αφήσουν να ξαναχτίσει το Webex -αλλά δεν εισακούσθηκε. Ο Γιουάν αποφάσισε να φύγει από τη Cisco το 2011. «Η Cisco επικεντρώθηκε περισσότερο στην κοινωνική δικτύωση, προσπαθώντας να κάνει μια εταιρική Facebook», λέει. «Η Cisco έκανε λάθος. Τρία χρόνια μετά που έφυγα, συνειδητοποίησαν ότι αυτό που είχα αναφέρει ήταν σωστό. "

Έφυγε από τη Cisco και άρχισε να αναπτύσσει τη δική του πλατφόρμα λογισμικού τηλεδιάσκεψης αναζητώντας τη χρηματοδότηση που θα χρειαζόταν για να δημιουργήσει ένα προϊόν και ξεκινήσε μια νέα εταιρεία. «Από τη μία πλευρά είναι πράγματι ένας μεγάλο ρίσκο, να πάει από μια πολύ καλά αμειβόμενη θέση και αντιπρόεδρος [στην Cisco ] σε κάτι νέο που θα ξεκινήσει από την αρχή».

Μέσα σε λίγους μήνες, ο Γιουάν συνειδητοποίησε ότι ήθελε να στοχεύσει ξανά στον τομέα της τηλεδιάσκεψης. Οι χρηματοδότες κεφαλαίων (Venture Capitals) VC είχαν σοβαρούς λόγους να είναι δύσπιστοι. Μην ξεχνάμε ότι τότε η Microsoft είχε το Skype, η Google ήταν στην αγορά μέσω Hangouts και η Cisco εξακολουθούσαν να κατέχουν ηγετική θέση στα μερίδια αγοράς τηλεδιάσκεψης. Η τηλεδιάσκεψη είχε παγιώσει στους γίγαντες Microsoft, Cisco & Google.

Όταν ξεκίνησε το Zoom, είχε πολλές βασικές διαφορές από το πλήθος. Η εφαρμογή μπορούσε να καταλάβει σχεδόν αμέσως τι είδους συσκευή είχε χρησιμοποιηθεί, πράγμα που σημαίνει ότι το Zoom δεν χρειαζόταν διαφορετικές εκδόσεις για Mac ή PC. Παρείχε επίσης ένα επίπεδο λογισμικού που προστατεύει τυχόν σφάλματα που ενδέχεται να εισαχθούν όταν ένα πρόγραμμα περιήγησης όπως το Chrome, το Firefox ή το Safari προώθησαν μια ενημέρωση. Το ζουμ θα μπορούσε να λειτουργήσει ακόμη και με απώλεια δεδομένων 40%, οπότε θα λειτουργούσε ακόμα και σε μια άσχημη ή αργή σύνδεση στο Διαδίκτυο. Και με 9,99 $ ανά οικοδεσπότη ανά μήνα (14,99 $ σήμερα), ήταν χαμηλότερη από τους αντιπάλους της. Ο επικεφαλής εξυπηρέτησης πελατών του Zoom, Jim Mercer, δούλευε τότε στον ανταγωνιστή GoToMeeting όταν ένας συνάδελφος άνοιξε έναν λογαριασμό Zoom για να δει τι ήταν η διαφημιστική εκστρατεία ZOOM. «Ένα κλικ, μπήκαμε και υπήρχαν 25 ροές συμμετεχόντων ταυτόχρονα», λέει. « Τι είναι αυτό το βουντού; "Πώς το κάνουν;"

Στην εισαγωγή του ΖΟΟΜ (ΖΜ) στο χρηματιστήριο, ο Yuan κατείχε το 22% του Zoom, το οποίο εκτιμήθηκε σε μόλις πάνω από 9 δισεκατομμύρια δολάρια πριν ξεκινήσει η διαπραγμάτευση της μετοχής.

Timing

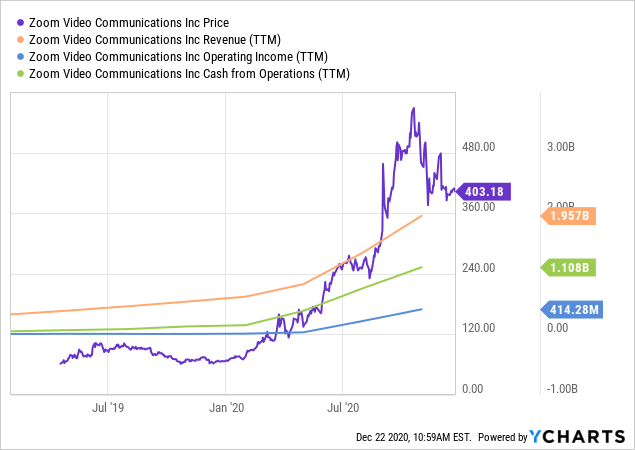

Μερικές φορές, εμφανίζεται μια εταιρεία που ταιριάζει απόλυτα στη στιγμή της και για το 2020, ένα από αυτά ήταν σίγουρα Zoom (NASDAQ: ZM). Οι μετοχές της σημείωσαν άνοδο από μόλις 69 δολάρια ανά μετοχή στις αρχές του έτους σε περισσότερα από 388 δολάρια τη στιγμή αυτής της γραφής - περίπου 500% κέρδος. Κατά τη διάρκεια ενός έτους, όταν εκατοντάδες εκατομμύρια άνθρωποι αποφεύγουν τη στενή προσωπική επαφή με οποιονδήποτε εκτός των νοικοκυριών τους, ο πάροχος πλατφόρμας τηλεοπτικών επικοινωνιών έχει γίνει η λύση για τα πάντα, από εικονικές συναντήσεις και εορταστικές διακοπές έως επιχειρηματικά συνέδρια. Οι επενδυτές το ανταμείβουν ανάλογα.

Αναγνωρισμένο ως ηγέτης στο χώρο ειδικά κατά την διάρκεια της κρίσης COVID-19 και θεωρείται νικητής σε αυτό το χρονικό σημείο.

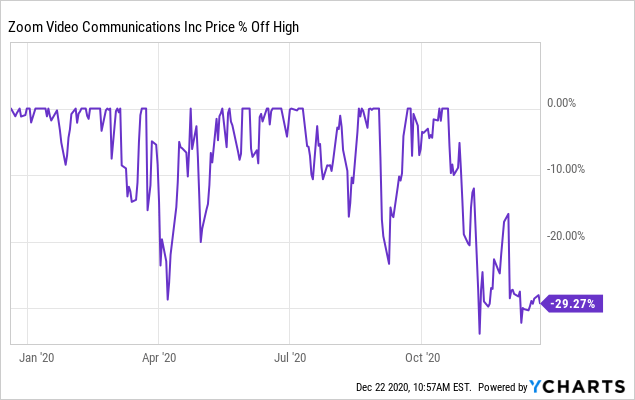

Το Zoom παρουσιάζει μια υγιή ευκαιρία αυτόν τον μήνα με μετοχές πλέον άνω του 35% κάτω από το προηγούμενο υψηλό τους. Όπως φαίνεται από τα παρακάτω διαγράμματα, οι τιμές της μετοχής έχουν πέσει αρκετά. Και με μια σειρά εκπληκτικών τετάρτων, το ZM έχει αποδείξει ότι μπορεί να "εξελιχθεί" στις αποτιμήσεις ξανά και ξανά.

Το κλειδί είναι να αναγνωρίσουμε ότι το ZM δεν προσφέρει μοντέλο βασισμένο στη χρήση. Αντ 'αυτού, η υπηρεσία βασίζεται στη συνδρομή. Καθώς η απομακρυσμένη εργασία γίνεται ουσιαστικό μέρος μιας εταιρείας, η ανάγκη για λύση του Zoom δεν πηγαίνει πουθενά. Χρειάζεται μόνο ένας απομακρυσμένος συμμετέχων για να απαιτηθεί μια ολόκληρη σύσκεψη κατά τη διάρκεια τηλεδιάσκεψης. Είναι πιθανό να γίνει ο κανόνας, όχι η εξαίρεση - ακόμη και πολύ μετά το COVID. Το να έχετε μια βέλτιστη λύση βιντεοδιάσκεψης δεν είναι πολυτέλεια. Το Zoom έχει γίνει ο ηγέτης στις διασκέψεις βίντεο υψηλής ποιότητας. Το προϊόν προσφέρει όλες τις πτυχές που καθιστούν μια λύση βιντεοδιάσκεψης ικανοποιητική εμπειρία.

Οι ετήσιες συνδρομητικές του υπηρεσίες

Καθώς είναι μια εγγενής λύση cloud, το Zoom λειτουργεί άψογα ανεξάρτητα από την οθόνη που χρησιμοποιείτε. Ακόμα καλύτερα, η πλατφόρμα είναι ιδιαίτερα ισχυρή σε κινητές συσκευές.

Αντί να διατηρεί το σύστημά του κλειστό στην καινοτομία τρίτων, το Zoom έχει δημιουργήσει μια ανοιχτή πλατφόρμα (API) που επιτρέπει στον προγραμματιστή να προσθέτει λειτουργίες που χρειάζονται με την πάροδο του χρόνου.

Αν και η τρέχουσα τρελή ανάπτυξη Y / Y τόσο στο Q2 όσο και στο Q3 FY21 δεν θα είναι μόνιμη, είναι σημαντικό να εξετάσουμε τη διαδοχική ανάπτυξη της επιχείρησης από το Q2 στο Q3. Με αύξηση εσόδων 17% διαδοχικά, το Zoom βρίσκεται ακόμη σε καλό δρόμο για να αυξηθεί με ρυθμό + 80% Y / Y ή περισσότερο από το τρέχον επίπεδο. Αυτό εξηγεί γιατί η ZM εξακολουθεί να αποτιμάται όπως οι περισσότερες άλλες επιχειρήσεις της SaaS με τις κορυφαίες εταιρείες που αναπτύσσονται με συγκρίσιμη ταχύτητα.

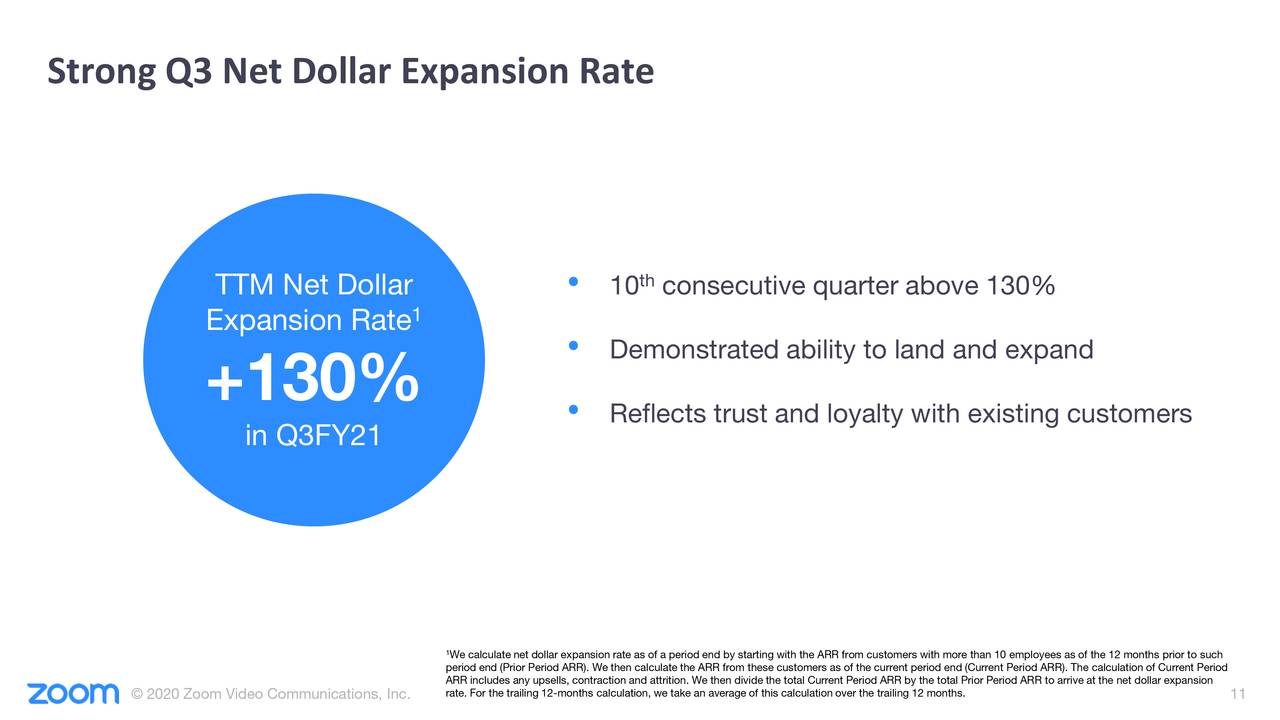

Το ζουμ έχει φτάσει σε καθαρό ρυθμό επέκτασης δολαρίου πάνω από 130% για το 10ο συνεχές τρίμηνο. Αυτό δείχνει την ικανότητα της εταιρείας να εισπράττει περισσότερα από την ίδια ομάδα υπαρχόντων πελατών με την πάροδο του χρόνου. Δείχνει την ικανότητά του να αναβαθμίζει και να πουλάει στους πελάτες τους και να αναπτύσσει ακόμη και χωρίς την προσθήκη νέων πελατών.

Ετοιμάζοντας το μέλλον

Ωστόσο, καθώς η Wall Street αναρωτιέται για το μέλλον της εταιρείας, το Zoom σαφώς δεν στηρίζεται στις δάφνες της, όπως δείχνει σήμερα μια ειδησεογραφική έκθεση.

Σύμφωνα με τον ιστότοπο ψηφιακών ειδήσεων «The Information», το Zoom προσπαθεί να διαταράξει τα επαγγελματικά email όπως ακριβώς διέκοψε τις επιχειρηματικές συναντήσεις. Με πειραματισμό με email, και σύμφωνα με πληροφορίες και με λογισμικό ημερολογίου, το Zoom φαίνεται να θέτει τα βλέμματά του να επεκτείνει την εστίασή του σε ολόκληρη την αγορά επικοινωνιών και συνεργασίας στην οποία δραστηριοποιείται.

Το Zoom δείχνει ότι βρίσκεται ακόμα στα πρώτα στάδια της ανάπτυξης προϊόντων. Ωστόσο, μπορεί να μην χρειαστεί πολύς χρόνος για να αρχίσετε να ακούτε τα σχέδια της εταιρείας. Οι δοκιμές με επιλεγμένους πελάτες θα μπορούσαν να ξεκινήσουν ήδη από το επόμενο έτος.

Και τώρα τι;

Το Zoom έχει ήδη αποδώσει τόσο πολύ - σχεδόν 500% το 2020. Και διαπραγματεύεται με αναλογία τιμής-προς-πωλήσεων 57.

Όπως καταδεικνύει αυτή η είδηση από το Zoom, οι κερδοφόρες επιχειρήσεις έχουν την ικανότητα να επεκτείνουν τις ευκαιρίες τους στην αγορά όταν οι επενδυτές το περιμένουν λιγότερο. Το Zoom υπήρξε τεράστιος νικητής το 2020 εν μέρει λόγω της αδιάκοπης εστίασης στην εξυπηρέτηση πελατών. Το σύστημα της δεν «κρέμασε» παρά την τεράστια χρήση (Cisco δεν το κατάφερε). Τώρα οπλισμένο με τα απροσδόκητα πανδημικά κέρδη του, είναι καλά κεφαλαιοποιημένο καθώς προετοιμάζεται για τη δεύτερη του πράξη.

Στους εταιρικούς πελάτες, με 10 υπαλλήλους ή περισσότερους υπάρχει + 485% Y / Y το τελευταίο τρίμηνο, το Zoom είναι πιθανό να διατηρήσει μια ταχεία ανάπτυξη ακόμη και πέρα από το COVID.

Κυριότερα σημεία του Q3 FY21:

Τα έσοδα του 3ου τριμήνου ήταν 772 εκατομμύρια $ (+ 367% Y / Y).

Τα λειτουργικά έσοδα ήταν 192 εκατομμύρια δολάρια (έναντι απώλειας 1,7 εκατομμυρίων δολαρίων το προηγούμενο έτος).

Τα μετρητά που δημιουργήθηκαν από λειτουργικές δραστηριότητες ήταν 412 εκατομμύρια δολάρια (έναντι 55 εκατομμυρίων δολαρίων το τρίτο τρίμηνο του 2015).

Εάν γυρίσουμε το υπόλοιπο της κατάστασης αποτελεσμάτων:

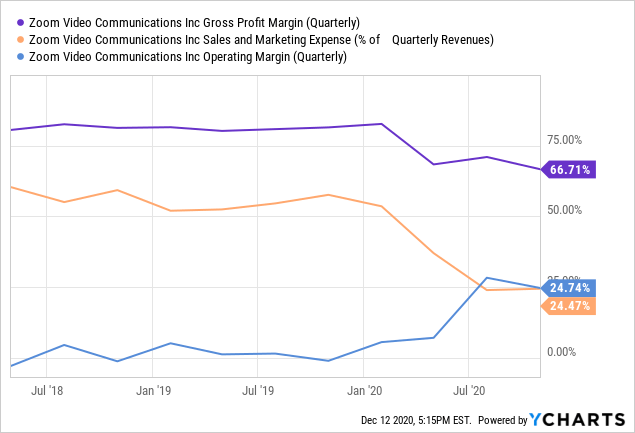

Το μικτό περιθώριο είναι ελαφρώς χαμηλότερο, αλλά εξακολουθεί να είναι πολύ υψηλό, στο 67% (πρόσφατα χαμηλότερο εν μέρει λόγω της δραματικής αύξησης της χρήσης που σχετίζεται με την πανδημία)

Το κόστος πωλήσεων και μάρκετινγκ μειώθηκε γρήγορα, στο 24%

Το λειτουργικό περιθώριο βελτιώθηκε σημαντικά το FY21, στο 25%

Τα πιο πρόσφατα οικονομικά αποτελέσματα της εταιρείας για το Q3 FY20 μπορούν να συνοψιστούν ως εξής:

Εκπληκτική ανάπτυξη κορυφαίας γραμμής (+ 367% το τρίμηνο) - δείχνει δύναμη

Υψηλό μικτό περιθώριο στο 67% - δείχνει μακροπρόθεσμο δυναμικό

Επισήμανση κόστους πωλήσεων και μάρκετινγκ, στο 24% - δείχνοντας επεκτασιμότητα

Βελτίωση του λειτουργικού περιθωρίου, εμφάνιση λειτουργικής μόχλευσης

Ισχυρή καθαρή ταμειακή θέση και θετικό περιθώριο ταμειακών ροών - δείχνοντας βιωσιμότητα

Το ZOOM (NASDAQ:ZM) είναι αναγνωρισμένος ως ο δεύτερος καλύτερος χώρος εργασίας στην Αμερική το 2019. Μια απόλυτη κορυφαία ηγετική θέση.

Σκέφτηκα να μην σχολιάσω το Zoom Video Communications (ZM) αλλά βλέποντας μια διοίκηση με γρήγορα αντανακλαστικά, απίστευτη προσαρμοστικότητα και τις τιμές να έχουν πέσει από τα υψηλά $ 568.34 (19/Οκτ/2020) στα $ 375.17 (24/Δεκ/2020) σχεδόν 1/3 πτώση, έδωσα την οπτική μου σήμερα (15 Ιανουαρίου 2021) γιατί πιστεύω ότι το Zoom ότι είναι μια περίπτωση που πρέπει να λάβουμε υπόψη, τώρα που η αποτίμηση έχει ηρεμήσει, μετά τη μετεωρική άνοδο κατά τη διάρκεια αυτού του έτους.

Ερευνά & Ανάπτυξη

Το Zoom Video Communications ανοίγει ένα κέντρο έρευνας και ανάπτυξης στη Σιγκαπούρη, όπου θα προσλάβει εκατοντάδες βασικούς μηχανικούς, δήλωσε η εταιρεία σε ανακοίνωση Τύπου την Τετάρτη 16 Δεκεμβρίου 2020.

Η Zoom, η οποία έχει παρουσία στη Σιγκαπούρη για δύο χρόνια, θα επεκτείνει επίσης το κέντρο δεδομένων της στη Σιγκαπούρη ως μέρος της αυξανόμενης στρατηγικής της επένδυσης, δήλωσε η εταιρεία. Αυτό θα διπλασιάσει τη χωρητικότητα του κέντρου δεδομένων στη Σιγκαπούρη.

Το Zoom επέλεξε τη Σιγκαπούρη για το "εξαιρετικό ταλέντο προγραμματιστών" και "ανυπομονεί να επιλέξει χώρο γραφείου καθώς υποχωρεί η απομακρυσμένη εργασία που σχετίζεται με την πανδημία".

Προφίλ

Το προφίλ του Zoom είναι αρκετά παρόμοιο με άλλες εταιρείες υψηλής τεχνολογίας SaaS (Software as a Service, Λογισμικό ως Υπηρεσία). Πολύ υψηλή ανάπτυξη σε συνδυασμό με θετική ταμειακή ροή που συσσωρεύεται σε έναν καθαρό ισολογισμό. Αυτή είναι η τέλεια συνταγή για εξαιρετικές αποδόσεις μακροπρόθεσμα.

Κανείς δεν γνωρίζει σε ποια τιμή θα διαπραγματεύονται αυτές οι εταιρείες στο εγγύς μέλλον. Αλλά πέντε έως 10 χρόνια από τώρα; Φαίνεται σχεδόν αναπόφευκτο ότι όσες πετύχουν θα έχουν εξελιχθεί σε πολύ μεγαλύτερες επιχειρήσεις. Το όραμα του ιδρυτή της να γίνει ο κυρίαρχος στις τηλεπικοινωνίες θα πετύχει στο νέο κεφάλαιο;

Σημείωση

Όπως πάντα, να είστε προσεκτικοί για κάθε κίνδυνο εταιρείας. Εάν ξεκινήσετε μια θέση, μην την αγοράσετε ταυτόχρονα και προσπαθήστε να παραμείνετε κάτω από το 6% της κατανομής του μεμονωμένου χαρτοφυλακίου μετοχών σας με βάση το κόστος. Εάν σκοπεύετε να πάρετε μια «πλήρη» θέση κοντά στο 6%, ορίστε ένα σχέδιο για τους επόμενους 2 έως 6 μήνες χρησιμοποιώντας μέσο όρο κόστους δολαρίου (Dollar Cost Averaging - DCA) .

Είμαι κάτοχος μετοχών NASDAQ:ZM

ΥΠΕΝΘΥΜΙΣΗ

Εδώ, ΜΟΝΟ σε αυτή την κατηγορία αναρτήσεων που θα έχει το διακριτικό τίτλο "ΞΕΝΕΣ ΜΕΤΟΧΕΣ" , γράφετε ότι σχόλιο έχετε για ξένες μετοχές ή κρυπτονομίσματα.

Όσα αφορούν δείκτες & μετοχές ΧΑΑ, θα γράφονται MONO στην άλλη καθημερινή ανάρτηση που γνωρίζουμε τόσα χρόνια.

Για ξένους δείκτες καθώς και commodities, ζεύγη νομισμάτων μπορείτε να γράφετε σε όποια κατηγορία θέλετε.

Προσοχή ΜΗΝ ΜΠΛΕΞΕΤΕ ΤΙΣ ΚΑΤΗΓΟΡΙΕΣ. Τα σχόλια για θέματα που δεν άπτονται αυτής της κατηγορίας πρέπει να τα βάζετε στην εκάστοτε τελευταία ανάρτηση της άλλης κατηγορίας (για ΧΑΑ κλπ) και όχι στη τελευταία που βλέπετε μόλις εισέρχεστε στο soltrade.

Το SOLtrade υπενθυμίζει ότι απαγορεύεται η αναδημοσίευση, αναπαραγωγή, ολική, μερική ή περιληπτική ή κατά παράφραση ή διασκευή ή απόδοση του περιεχομένου του παρόντος δικτυακού τόπου με οποιονδήποτε τρόπο, ηλεκτρονικό, έντυπο ή άλλο, χωρίς την προηγούμενη γραπτή άδεια του δημιουργού / συντάκτη.