Παρουσίαση μίας ακόμα “unhot” εταιρείας, όχι ιδιαίτερα φθηνής και όχι για τρίπλωμα εντός του μηνός, μιας εταιρείας που σίγουρα θα φανεί πολύ οικεία σε όλους. Όλοι θέλουμε να πιάσουμε το επόμενο μεγάλο trend, πλην όμως υπάρχουν δύο trend που είναι διαχρονικά και δε βλέπω να υποχωρούν σύντομα :

η φτώχεια και ο υπερκαταναλωτισμός

Γενικές πληροφορίες

Η εταιρεία ιδρύθηκε το 1982 από τον Mark Butler, μέχρι πρότινος Πρόεδρο και CEO της, νυν μακαρίτη. Δραστηριοποιείται στο εμπόριο μιας ποικιλίας προϊόντων, μεταξύ των οποίων είδη σπιτιού, διατροφής, ατομικής περιποίησης, παιχνίδια, ηλεκτρικές συσκευές κ.α. Για να μην πολυλογώ, είναι σχεδόν πανομοιότυπη με τα δικά μας JUMBO, αλλά με ένα twist, ότι προσφέρει μια καταναλωτική εμπειρία “treasure hunt”, με παιχνίδια, διαγωνισμούς κλπ.

Η εταιρεία προσφέρει εξαιρετικά χαμηλές τιμές που φτάνουν έως και 70% χαμηλότερα από τα «κανονικά» καταστήματα και 20~50% χαμηλότερα από αντίστοιχους ανταγωνιστές. Η φιλοσοφία της συνοψίζεται στο μότο «Good stuff cheap”, σε συνδυασμό με έναν ανελέητο πόλεμο στα κοστολόγια. Τα καταστήματά της είναι λιτά και απέριττα (frugal), κάτι που στις προηγμένες κοινωνίες δεν είναι τόσο πρόβλημα όσο σε εμάς.

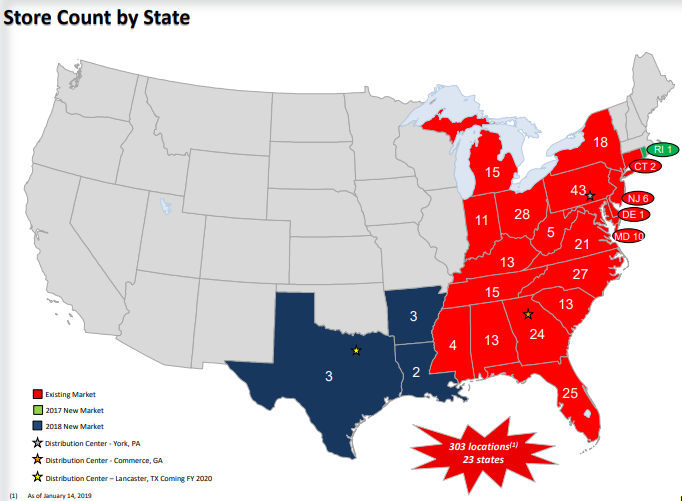

Διαθέτει 385 καταστήματα στις ανατολικές πολιτείες των ΗΠΑ, με 19 να έχουν ανοίξει κατά το τελευταίο τρίμηνο. Για να γίνει αντιληπτός ο ρυθμός με τον οποίο αναπτύσσεται, το 2013 διέθετε 154 καταστήματα, ενώ το 2017 είχε 268. Στον παρακάτω χάρτη από την εταιρική παρουσίαση φαίνεται η κατανομή των καταστημάτων της το 2018.

Θεμελιώδης Εικόνα

Με την τιμή στο $91 και βάσει των αποτελεσμάτων του Q3 2020 (31/10, ΤΤΜ) έχουμε:

Κεφαλαιοποίηση : 5,95 bil

Πωλήσεις : 1,71 bil (P/S 3,47)

Καθαρά Κέρδη : 228 mil (PE 26)

BV : 595 mil (PBV 10)

Καθαρό Ταμείο : 325 mil (EV 5,62 bil)

EBITDA : 290 mil (EV/EBITDA 19,4)

FCF : 288 mil (EV/FCF 19,5)

Current Ratio : 2,65

Avg Rev Growth 3Yr : 16,7%

Avg EBITDA Growth 3Yr : 23 %

Με βάση τα παραπάνω νούμερα και ορθόδοξα σκεπτόμενοι, σίγουρα δε μπορούμε να τη θεωρήσουμε φθηνή. Βέβαια, στο περιβάλλον που βρισκόμαστε το τι είναι φθηνό και τι ακριβό σηκώνει μεγάλη συζήτηση. Αναμφίβολα ωστόσο η εταιρεία είναι υγιέστατη, debt free, cash loaded και αναπτύσσεται με σταθερότητα και συνέπεια στηριζόμενη αποκλειστικά στο ταμείο της (χωρίς μόχλευση δηλαδή).

Κατά το Q3 2020 δεν επηρεάστηκε από τον COVID, καθώς τα καταστήματά της δεν έκλεισαν θεωρούμενα επιχείρηση κάλυψης βασικών αναγκών. Αντιθέτως, είχε YoY 27% αύξηση Πωλήσεων και 54% αύξηση EBITDA.

Διαγραμματική εικόνα

Διαγραμματικά το μεγάλο ερωτηματικό είναι αν στα 76 ολοκληρώθηκε το κύμα (2)/[3] ή όχι. Έγινε μεν διάσπαση της γρήγορης κόκκινης κατερχόμενης, αλλά θα μπορούσε κάλλιστα να είναι στα πλαίσια ενός b/(2) και να γυρίσει περίπου στο 70, όπου έχουμε 50% retracement και retest της πράσινης γραμμής τάσης, που χάθηκε προσωρινά κατά την COVID πτώση. Σε κάθε περίπτωση θεωρώ πως η επιβεβαίωση της μακροπρόθεσμης ανοδικής διαφυγής θα γίνει με διάσπαση της πορτοκαλί ανοδικής αντίστασης, θα είναι όμως αρκετά ψηλότερα, περίπου στο 120.

Κίνδυνοι – Προοπτικές

Η εταιρεία έως τώρα δε δείχνει να έχει επηρεαστεί από τον COVID, αντιθέτως έχει επωφεληθεί καθώς τα καταστήματά της έμειναν ανοιχτά και μέρος της κατανάλωσης που υπό άλλες συνθήκες θα αφορούσε ταξίδια, αναψυχή κλπ κατευθύνθηκε στο retail. Αυτό βέβαια δε σημαίνει ότι υπό τη νέα Διοίκηση δε θα μπορούσαμε να έχουμε ένα νέο σκληρό lockdown που θα την πλήξει. Αυτό βέβαια για μένα δε συνιστά κίνδυνο, αλλά πιθανή ευκαιρία για τοποθέτηση σε αρκετά χαμηλότερες τιμές.

Σύμφωνα με έρευνα αγοράς που επικαλείται η διοίκηση της εταιρείας, μέσα στα επόμενα χρόνια θα μπορούσε να αυξήσει τον αριθμό καταστημάτων της σε >950, δηλαδή τριπλάσια από αυτά που λειτουργούν σήμερα. Εξάλλου αυτή τη στιγμή δραστηριοποιείται γεωγραφικά περίπου στις μισές ΗΠΑ (24 πολιτείες).

Το θετικό είναι ότι το επιχειρηματικό της μοντέλο τη διασφαλίζει απέναντι στις μεταπτώσεις των οικονομικών κύκλων, καθότι είπαμε : η φτώχεια και ο υπερκαταναλωτισμός δεν πεθαίνουν ποτέ.

Προσωπική διαχείριση θέσης

Προσωπικά έχω ανοίξει το 50% της θέσης που επιθυμώ στο 84 και αναμένω για τη διαγραμματική συμπεριφορά που θα επιβεβαιώσει ή όχι ότι βρισκόμαστε σε κύμα (3)/[3]. Αν είναι έτσι δε θα δυσκολευτούμε να το καταλάβουμε και η ολοκλήρωση της θέσης θα γίνει λίγο ψηλότερα. Ειδάλλως αναμονή για την περιοχή του 70.

Αν κάποιος αναρρωτιέται γιατί μπάρμπα Ollie και όχι Jumbo που έχει πολύ καλύτερους αριθμοδείκτες, η απάντηση χωρίς περιστροφές είναι : γιατί το JUMBO δραστηριοποιείται στην Ελλάδα. Αν ο κ. Βακκάκης επιχειρούσε στις ΗΠΑ, θα τον ακολουθούσα με κλειστά μάτια.

ΥΓ

Και για να είμαστε κύριοι και να μην έχουμε τίποτα δράματα, σταμάτησε ακριβώς στο σημείο που θα μπορούσε να μετρηθεί ABCDE ως b/(2). Συνεπώς θέλει πολλή προσοχή και δεν είναι επιλογή για ανυπόμονους που θέλουν να βγάλουν 3ήμερο στη Μύκονο.

ΥΠΕΝΘΥΜΙΣΗ

Εδώ, ΜΟΝΟ σε αυτή την κατηγορία αναρτήσεων που θα έχει το διακριτικό τίτλο "ΞΕΝΕΣ ΜΕΤΟΧΕΣ" , γράφετε ότι σχόλιο έχετε για ξένες μετοχές ή κρυπτονομίσματα.

Όσα αφορούν δείκτες & μετοχές ΧΑΑ, θα γράφονται MONO στην άλλη καθημερινή ανάρτηση που γνωρίζουμε τόσα χρόνια.

Για ξένους δείκτες καθώς και commodities, ζεύγη νομισμάτων μπορείτε να γράφετε σε όποια κατηγορία θέλετε.

Προσοχή ΜΗΝ ΜΠΛΕΞΕΤΕ ΤΙΣ ΚΑΤΗΓΟΡΙΕΣ. Τα σχόλια για θέματα που δεν άπτονται αυτής της κατηγορίας πρέπει να τα βάζετε στην εκάστοτε τελευταία ανάρτηση της άλλης κατηγορίας (για ΧΑΑ κλπ) και όχι στη τελευταία που βλέπετε μόλις εισέρχεστε στο soltrade.

Το SOLtrade υπενθυμίζει ότι απαγορεύεται η αναδημοσίευση, αναπαραγωγή, ολική, μερική ή περιληπτική ή κατά παράφραση ή διασκευή ή απόδοση του περιεχομένου του παρόντος δικτυακού τόπου με οποιονδήποτε τρόπο, ηλεκτρονικό, έντυπο ή άλλο, χωρίς την προηγούμενη γραπτή άδεια του δημιουργού / συντάκτη.