IRBT

Γενικές πληροφορίες

Η εταιρεία ιδρύθηκε το 1990 και έχει έδρα στη Μασαχουσέτη των ΗΠΑ. Ασχολείται με την ανάπτυξη τεχνολογιών αυτόνομης χαρτογράφησης και πλοήγησης, διάδρασης Ανθρώπου – ρομπότ και λύσεων με την εφαρμογή τους. O CEO και εκ των συνιδρυτών της Colin Angle είναι Ηλεκτρολόγος Μηχανικός, Msc στην Επιστήμη των Υπολογιστών ΜΙΤ.

Κατά τα 30 χρόνια ύπαρξής της η εταιρεία έχει αναπτύξει πλήθος ρομποτικών εφαρμογών, είτε στο πλαίσιο συμβολαίων (ρομπότ έρευνας-διάσωσης-ναρκαλιευτής PackBot, εξερεύνηση Μεγάλης Πυραμίδας για το National Geographic, χαρτογράφηση πετρελαιοκηλίδων κλπ) είτε ως προϊόντα στο εμπόριο (αυτόνομος καθαριστής πισίνας Mira & Verro, συσκευή σφουγγαρίσματος Scooba, εκπαιδευτικά ρομπότ Create κα). Αυτή τη στιγμή διαθέτει στην αγορά τρεις σειρές προϊόντων :

• Αυτόνομη σκούπα (RVC) Roomba, που είναι και η ναυαρχίδα των πωλήσεών της

• Αυτόνομο καθαριστή δαπέδων Braava

• Εκπαιδευτικά ρομπότ Root & Create

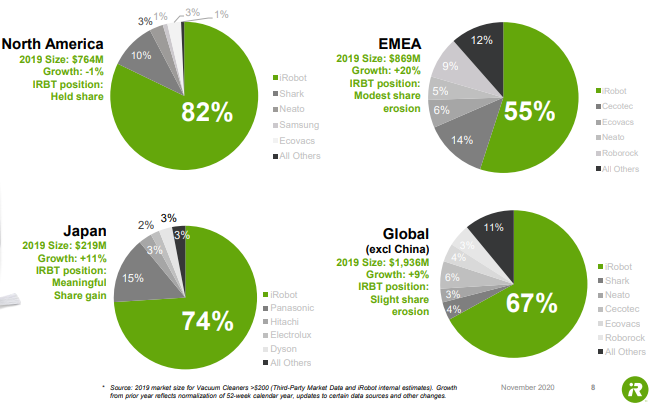

Στην κατηγορία των RVC δεν είναι απλώς leader με μερίδιο αγοράς 67% παγκοσμίως (πλην Κίνας), αλλά και η δημιουργός της, αφού ήταν η πρώτη εταιρεία που διέθεσε στην αγορά τέτοιο προϊόν με τη σειρά Roomba το 2002. Ο προγραμματισμός για τη διάθεση της νέας σειράς ρομποτικής μηχανής κουρέματος γκαζόν (RLM) Terra μέσα στο 2020 μετατέθηκε για το 2021, κατά την εταιρεία λόγω COVID, κάτι που θα συζητηθεί στη συνέχεια.

Θεμελιώδης Εικόνα

Πάμε εν τάχει κάποια νούμερα και λίγο πιο αναλυτικά στη συνέχεια.

Με την τιμή στα $86 και βάσει των αποτελεσμάτων Q3 2020 (ΤΤΜ) έχουμε:

Κεφαλαιοποίηση : 2,45 bil

Πωλήσεις : 1,31 bil (P/S 1.88)

Καθαρά Κέρδη : 154 mil (PE 16)

BV : 649 mil (PBV 3.78)

Καθαρό Ταμείο : 299 mil (EV 2.15 bil)

EBITDA : 184 mil (EV/EBITDA 11.7)

FCF : 225 mil (EV/FCF 9.58)

Current Ratio : 3.05

Avg Rev Growth 3Yr : 22.4%

Avg EBITDA Growth 3Yr : 23.4%

Έχουμε λοιπόν έναν υγιέστατο ισολογισμό, με καθαρό ταμείο, επαναλαμβανόμενη κερδοφορία, σεμνό Growth και αντικείμενο που αν μη τι άλλο έχει μέλλον. Γιατί η αγορά την «αδικεί» με τόσο ελκυστικούς αριθμοδείκτες? Κατά τη γνώμη μου η αγορά δε την αδικεί, πιθανολογώ πως η ελκυστική αποτίμηση οφείλεται στο μειούμενο Growth από ~33% το 2018 σε ~13% εκτιμώμενο για το 2020.

Πιθανότατα τιμολογείται το γεγονός ότι τα προϊόντα που ήδη διαθέτει έχουν ταβάνι, για παράδειγμα η αγορά των RVC αναμένεται να τρέξει με CAGR ~15% έως το 2025 και προφανώς ο ανταγωνισμός θα ενταθεί, με επίπτωση στο μερίδιο αγοράς και στα περιθώρια κέρδους (~49% Μικτό). Επίσης ένα θέμα, που ίσως συνέβαλε στη σημαντική πτώση, ήταν η αναβολή της διάθεσης του Terra, το οποίο θα έδινε ενδεχομένως νέα ώθηση στις Πωλήσεις. Είναι προφανώς πολύ σημαντικό για το μέλλον της εταιρείας, αλλά και την αποτίμηση της μετοχής να διευρύνει τη γκάμα της με νέα επιτυχημένα προϊόντα ρομποτικής.

Διαγραμματική εικόνα

Στο ημερήσιο διάγραμμα η αίσθηση που έχω είναι πως στο 71 ολοκλήρωσε κύμμα 4 και βρίσκεται σε κύμμα 5 που θα μπορούσε να τη φέρει στο διάστημα 123,5 (5=3,618*1 & 5=3) ~ 156 (1,618*3). Υπάρχει επίσης gap 109~130 και προφανώς είναι σημαντικό να διασπάσει την κόκκινη κατερχόμενη (~94 τώρα).

Κίνδυνοι – Προοπτικές

Προσωπικά στην IROBOT δε βλέπω μια εταιρεία οικιακών ειδών, αλλά μια εταιρεία ρομποτικής, με τις δυνατότητες για μελλοντική ανάπτυξη προϊόντων τεχνολογίας πραγματικά απεριόριστες. Το γεγονός ότι το ψάχνουν, με αρκετά προϊόντα στο ιστορικό της, είναι θετικό, αλλά με ελάχιστα να επιβιώνουν στην αγορά, είναι πολύ σημαντικό να δείξει ότι μπορεί να προνοήσει για τις ανάγκες του καταναλωτικού κοινού, ή να του δημιουργήσει ακόμα. Είναι πολύ σημαντικό τα επόμενα χρόνια να εμπλουτίσει τον κατάλογό της με 2~3 νέα επιτυχημένα προϊόντα.

Με την αγορά των RVC να τρέχει κατ’ εκτίμηση με 15% και την υπόθεση ότι διατηρεί την ηγετική θέση με ένα μερίδιο 50%, θα μπορούσε το 2025 να έχει Πωλήσεις 2 bil από RVC.Η υφιστάμενη σήμερα αγορά των RLM των ~1,3 bil εκτιμάται ότι θα τρέξει επίσης με ρυθμό ~15%. Αν υποθέσουμε ότι κατακτά ένα μερίδιο 20% σε μια αγορά ~2,5 bil, μιλάμε για Πωλήσεις ~2,5 bil, δηλαδή ένα CAGR 15% που θα μπορούσε να της δώσει μια αποτίμηση 3*Sales, δηλαδή ~7,5 bil, περίπου *3 από σήμερα. Το μεγάλο ζητούμενο είναι βέβαια να αναπτύξει περισσότερα του ενός επιτυχημένα προϊόντα, οπότε τα νούμερα θα είναι εντελώς άλλα. Κατά τη γνώμη μου οι δυνατότητες είναι απεριόριστες, από ρομποτικούς οδοκαθαριστές, ρομποτικούς αχθοφόρους (logistics, αεροδρόμια κλπ), ρομποτικά drones μεταφοράς (eat this courriers), ρομποτικές γεωργικές μηχανές, αρκεί να το μπορεί η εταιρεία, ο κόσμος εκεί θα πάει.

Το 2021 αναμένεται να δεχθεί πιέσεις (~-3%) στο Μικτό της Περιθώριο λόγω λήξης της εξαίρεσής της από Δασμούς για τα εισαγόμενα από Κίνα. Η εταιρεία το αντιμετωπίζει μεταφέροντας μεγάλο μέρος της παραγωγής της στη Μαλαισία, διαδικασία που θα ολοκληρωθεί εντός του 2021. Ενδεχομένως είναι και ο λόγος που καθυστέρησε την προώθηση του Terra, για να μην υποστεί τους αυξημένους δασμούς εωσότου έχει ολοκληρωθεί (ελπίζω να είναι αυτό δηλαδή γιατί ο ανταγωνισμός στην κατηγορία φαίνεται σκληρός). Από το μέτωπο αυτό βέβαια θα μπορούσε να προκύψει και θετικός καταλύτης, αν η Διοίκηση Biden επέφερε άλλα δεδομένα στο Trade War.

Η εταιρεία γενικά επενδύει πολύ στο customer engagement και στην προώθηση του Direct to Consumer καναλιού Πωλήσεων, που αποφέρει περίπου το 70% των εσόδων της. Αυτό είναι σημαντικό γιατί θα τη διευκολύνει στην προσπάθεια διείσδυσης ή δημιουργίας νέων κατηγοριών προϊόντων. Το γεγονός ότι έχει ήδη 8 εκατομμύρια πελάτες που χρησιμοποιούν τα προϊόντα της είναι σημαντικό, ωστόσο είναι ακόμα πολύ λίγο μπροστά στα ~90 εκ. νοικοκυριών στις ΗΠΑ μόνο και για προϊόντα που κατά τη γνώμη μου σε μια 5ετία θα βρίσκονται σε κάθε σπίτι. Προσωπικά εκτιμώ ότι οι παραπάνω εκτιμήσεις είναι πολύ συντηρητικές, αρκεί η εταιρεία να δείξει ότι διαθέτει το μέταλλο.

Προσωπική διαχείριση θέσης

Προσωπικά έχω ανοίξει θέση ~4,5% του Χ/Φ με ΜΟ 75. Η σχέση θα είναι πολύ μακροπρόθεσμη, θα αναζητήσω κατάλληλη ευκαιρία για αύξηση θέσης, παρακολουθώντας βέβαια τις επιχειρηματικές εξελίξεις. Δε νομίζω να μπω σε δίλημμα για πώληση πριν τα ~130 και μόνο για να τα ξαναπάρω προσαυξημένα, αν προκύψει σημαντική διόρθωση.

ΥΠΕΝΘΥΜΙΣΗ

Εδώ, ΜΟΝΟ σε αυτή την κατηγορία αναρτήσεων που θα έχει το διακριτικό τίτλο "ΞΕΝΕΣ ΜΕΤΟΧΕΣ" , γράφετε ότι σχόλιο έχετε για ξένες μετοχές ή κρυπτονομίσματα.

Όσα αφορούν δείκτες & μετοχές ΧΑΑ, θα γράφονται MONO στην άλλη καθημερινή ανάρτηση που γνωρίζουμε τόσα χρόνια.

Για ξένους δείκτες καθώς και commodities, ζεύγη νομισμάτων μπορείτε να γράφετε σε όποια κατηγορία θέλετε.

Προσοχή ΜΗΝ ΜΠΛΕΞΕΤΕ ΤΙΣ ΚΑΤΗΓΟΡΙΕΣ. Τα σχόλια για θέματα που δεν άπτονται αυτής της κατηγορίας πρέπει να τα βάζετε στην εκάστοτε τελευταία ανάρτηση της άλλης κατηγορίας (για ΧΑΑ κλπ) και όχι στη τελευταία που βλέπετε μόλις εισέρχεστε στο soltrade.

Όταν αναφέρεστε σε κάποιο από τα περιλαμβανόμενα σε αυτή την κατηγορία, να γράφετε την πλήρη ονομασία καθώς και την κωδική ονομασία του τίτλου ή του προϊόντος που αναφέρεστε ΑΠΑΡΑΙΤΗΤΑ για να φτιάχνω και τις ετικέτες τους σιγά σιγά αλλά και για να καταλαβαίνουν κι οι αναγνώστες σε τι αναφέρεστε.

ΔΕΙΤΕ AKOMH

Το SOLtrade υπενθυμίζει ότι απαγορεύεται η αναδημοσίευση, αναπαραγωγή, ολική, μερική ή περιληπτική ή κατά παράφραση ή διασκευή ή απόδοση του περιεχομένου του παρόντος δικτυακού τόπου με οποιονδήποτε τρόπο, ηλεκτρονικό, έντυπο ή άλλο, χωρίς την προηγούμενη γραπτή άδεια του δημιουργού / συντάκτη.